24. Apr., 2022 | Artikel, Grundsätze

"Nothing can stop what is coming, NOTHING." Ein altes berüchtigtes Zitat, über welches nicht wenige den Kopf geschüttelt oder gar gelacht haben. Nun, beim Blick auf diese Kurs-Bilder sollte mindestens das Lachen schon mal verstummt sein.

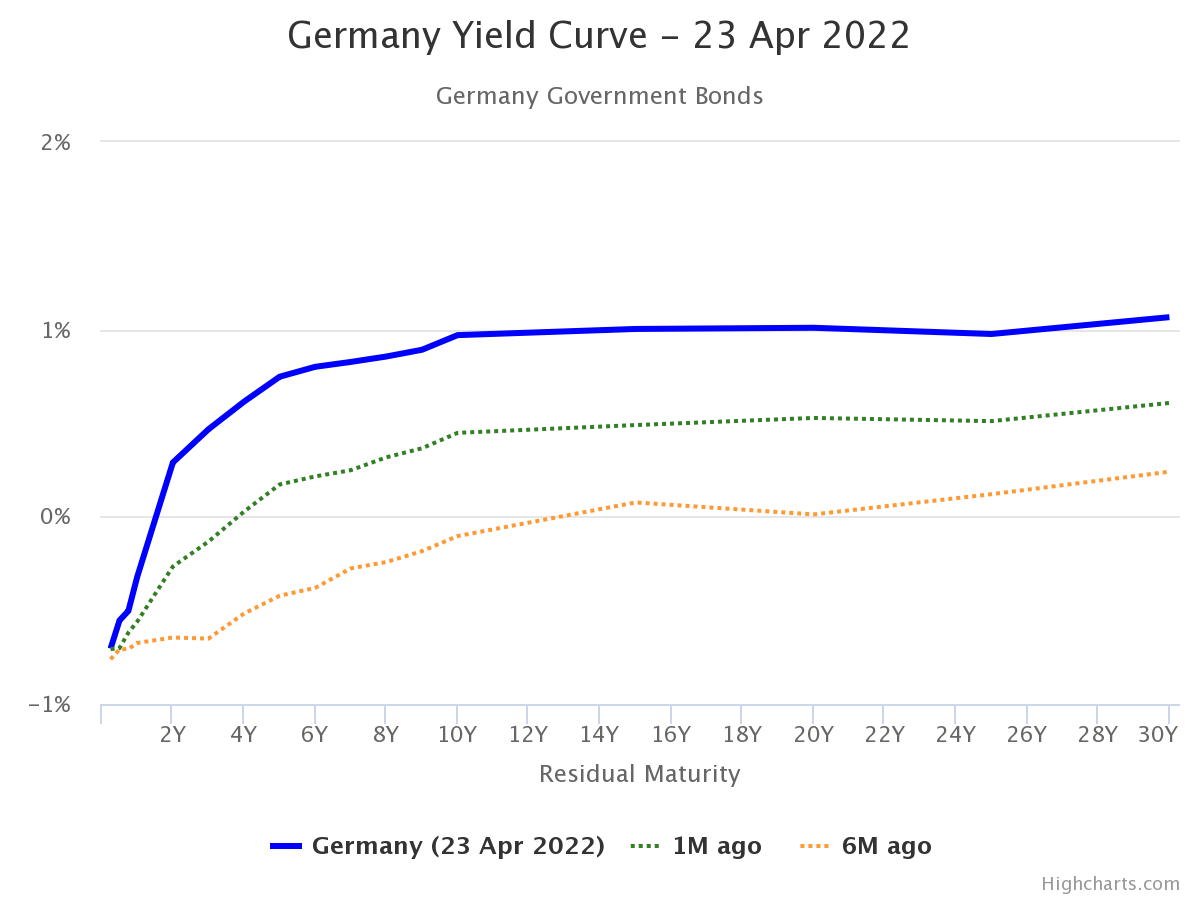

Yield-Kurve Deustchland

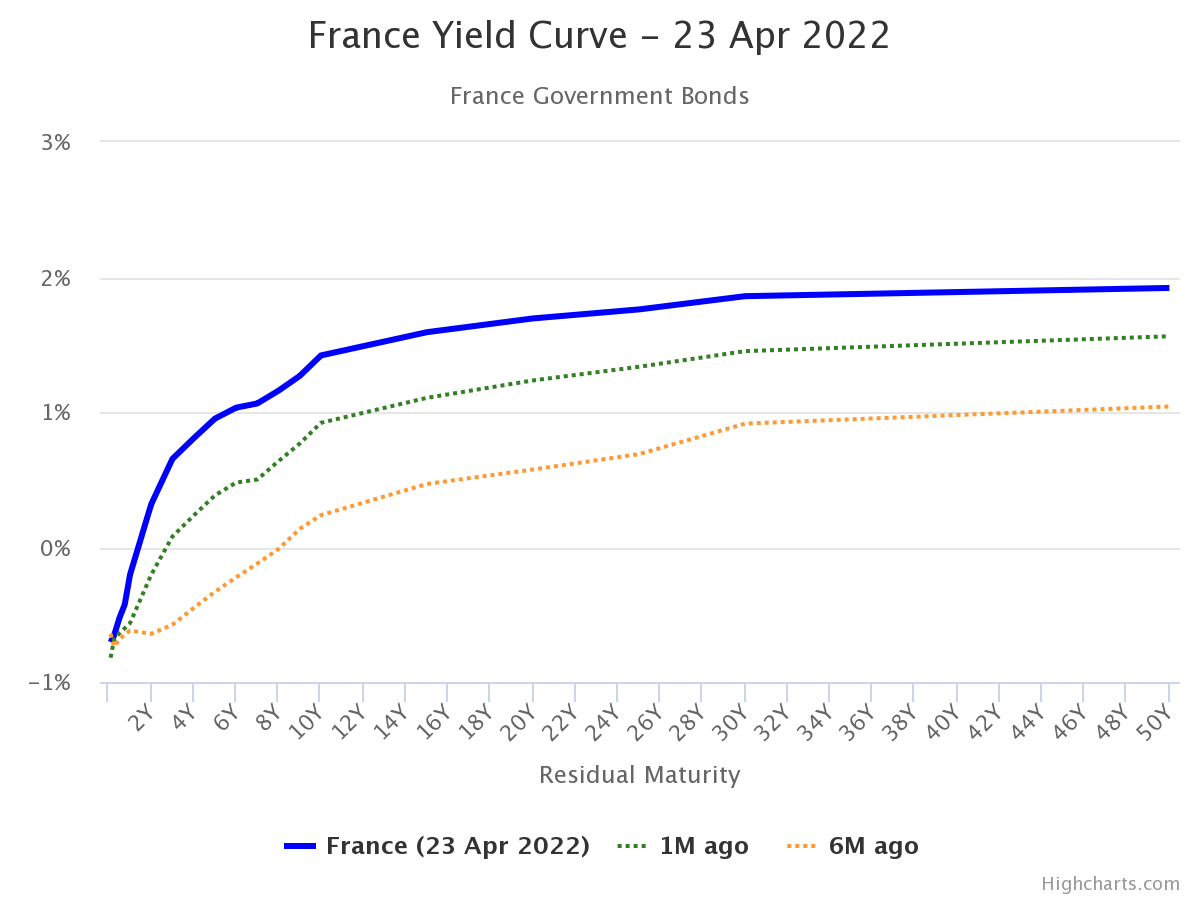

Yield-Kurve Frankreich

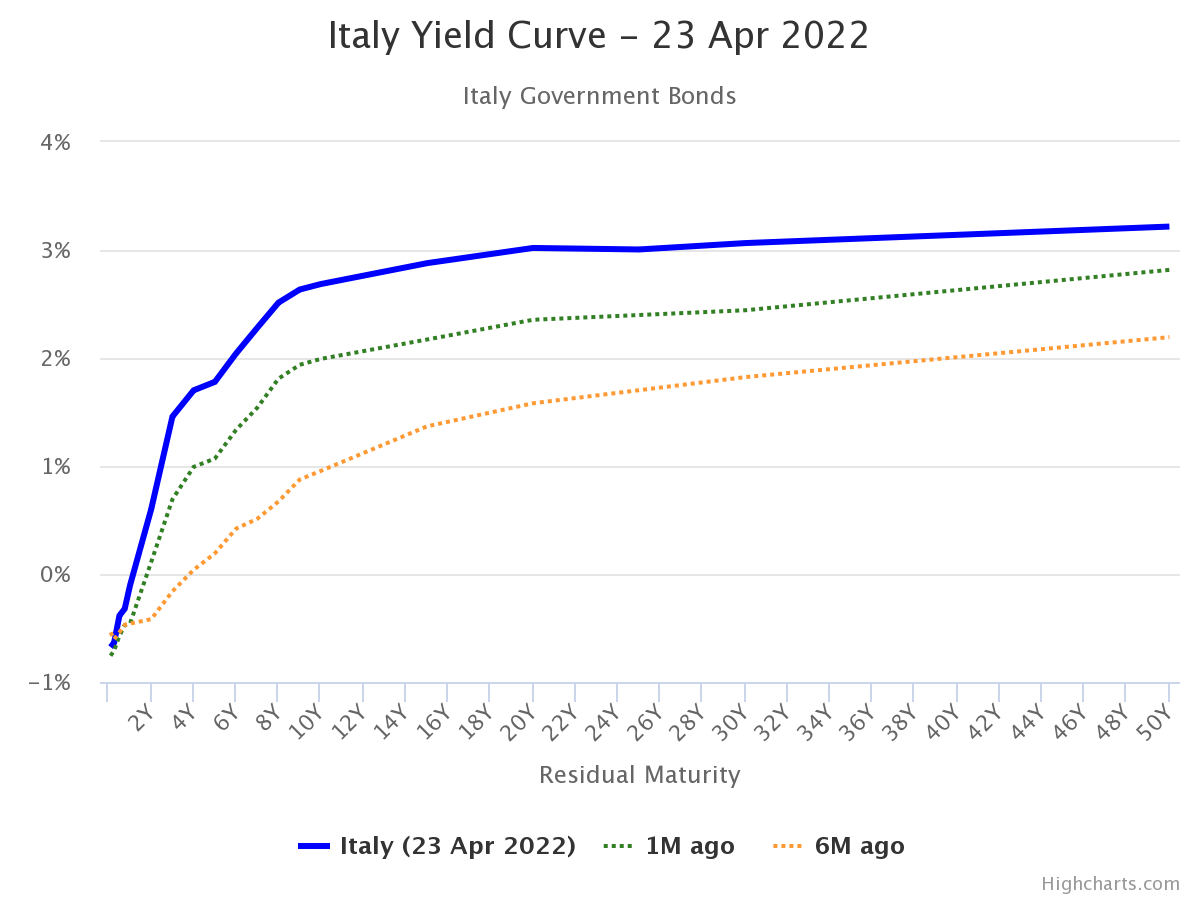

Yield-Kurve Italien

Sie sehen richtig. Die Bilder zeigen die Zinsentwicklung ausgesuchter EU-Mitgliedsstaaten innerhalb der letzten 6 Monate. Sie sehen auch richtig, es handelt sich um die 3 größten Volkswirtschaften der EU. Nicht nur dieser, sondern auch des Euro-Raumes. Selbst bundesdeutsche Anleihen mit einer Laufzeit von nur 2 Jahren yielden mittlerweile positiv.

Grund für den Zinsanstieg ist selbstverständlich der verminderte Aufkauf dieser Papiere (EZB), zzgl. eines sichtbaren Abverkaufes eben dieser. Offenbar hat ein gewisses Segment des Marktes längst das Zutrauen in Anleihen mit dem Euro-Siegel verloren. Und wenn wir von Euro-Anleihen sprechen, dann sprechen wir natürlich von Deutschland. Das Wunderland der Eurozone, dessen Anleihen der Rest der Welt gerne auch bei negativen Zinsen aufnahm, im Tausch gegen geglaubte Sicherheit.

Doch dieses draghisch-merkelsche Perpetuum Mobile existiert nicht mehr - aus diversen Gründen. Der simpelste ist, weder sitzt weiterhin ein Draghi in der EZB noch eine Merkel im berliner Machtzentrum. Zu simpel, sagen sie? Sie haben ja gar keine Vorstellung davon, wie selbst diese einfachste aller Feststellungen am Markt nicht getroffen und in entsprechende Schlussfolgerungen umgesetzt wird.

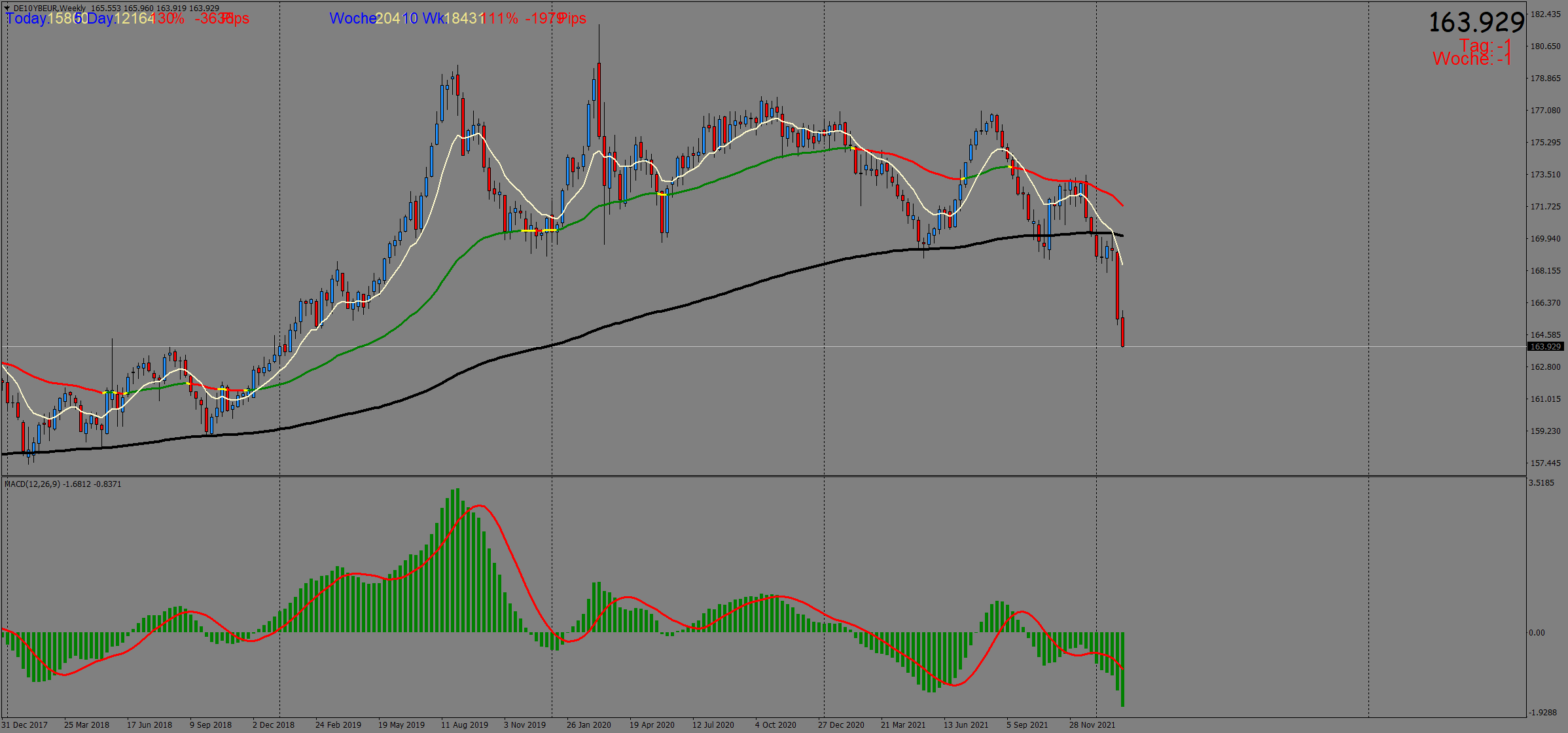

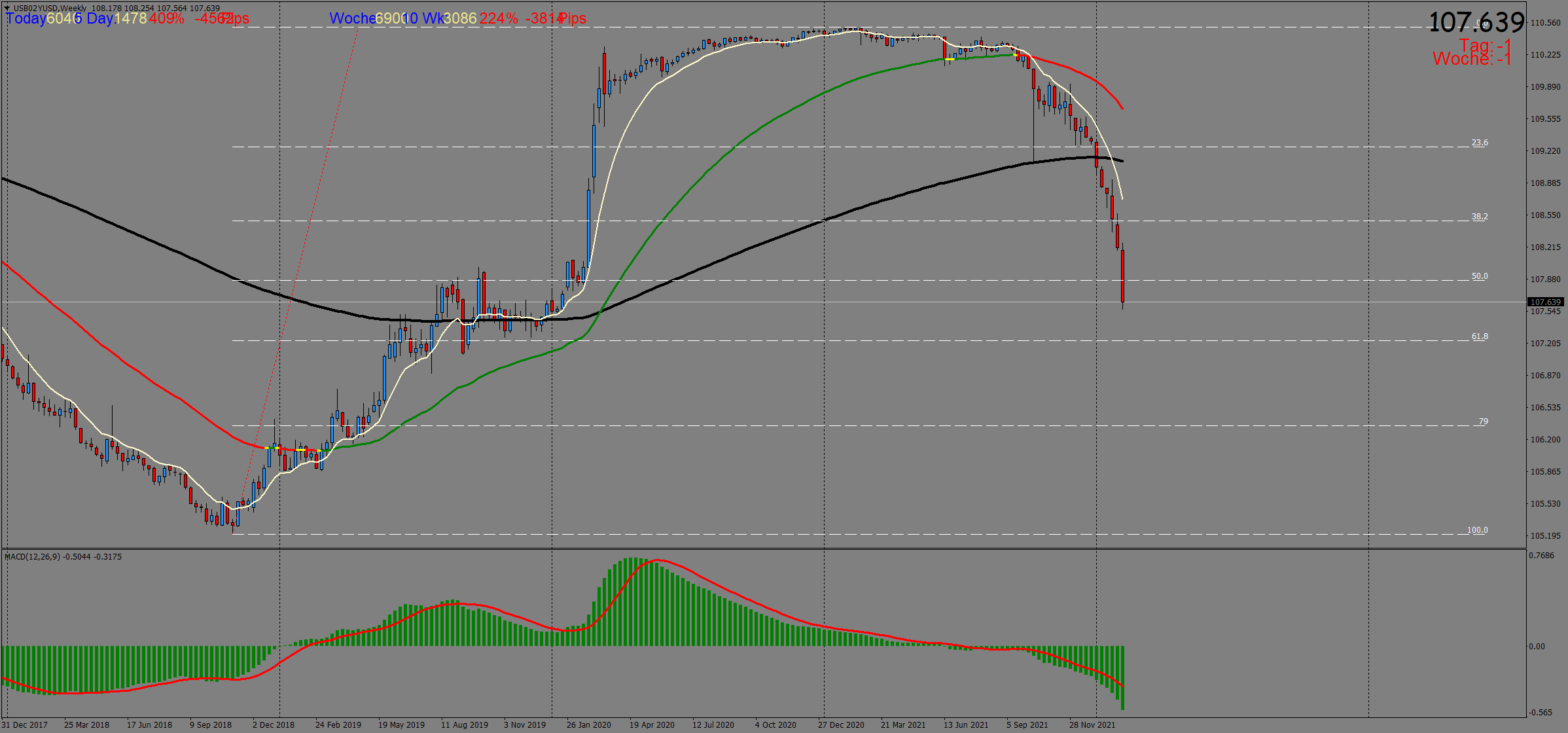

Dass die Sonderstellung bundesdeutscher Anleihen vorbei ist, zeigt der Bund-Future eindeutig:

Dieser Chart wird hier öfter mal bemüht. Die textlichen Anmerkungen vor Wochen gesetzt. Der letzte Kommentar ist 3-4 Wochen alt. Seit dem sind 3 weitere rote Abverkaufswochen dazu gekommen. Und aus dem Dargestellten lassen sich mehrere Rückschlüsse gewinnen.

Eine - auch aus der Kategorie ganz einfach: Heute immer noch anzunehmen, ein deutscher Aktienindex wäre bullisch zu bewerten, ein Rücksetzer ein Kauf und das ersehnte Mana warte auf der Long-Seite, bei gleichzeitig abverkauften deutschen Anleihen, ist an selbstzerstörerischen Irrwitz nicht zu toppen.

Die Ära des billigen Geldes hat zwar noch nicht ausgedient, aber ihre Wirksamkeit ist verflogen - hier auch aus verschiedenen Gründen. Wer den Verlust der Wirksamkeit abstreitet, möge sich die Bilder nochmals ganz genau anschauen. Und wer den Zusammenhang zwischen Wirkung billigen Geldes und bullischen Indizes nicht wahrhaben will, relativiert, ausblendet, wird alles verlieren. Schmerzhaft und zu Recht.

Eine weitere Feststellung: Die Entwicklung der europäischen Zinsen erfolgt ganz ohne Zinsschritt der EZB. Und dennoch gibt es Akteure und Weissager, die eine zusätzlich rein wirkende Leitzinsanhebung der EZB bei komplett eingestellten Aufkaufprogrammen ihnen als ausgemachten Fakt verkaufen wollen. Die Trotteldichte am Finanzmarkt steht eben der einer typisch deutschen Einkaufsmeile in nichts nach, wo Heerscharen an Verblödeten sich weiterhin mit Aerosolschutz-nutzlosen und zur Virenabwehr wirkungslosen Stofflappen die Atemwege verkleistern. Wohlgemerkt, dass eben diese Kategorie Humanoid (Mensch darf man ja gar nicht mehr sagen) sich mindestens schon 3-fach, wenn nicht mehrfach hat weg spritzen lassen.

Ein weiteres Paradox: Im Konzert der globalen Zinsschritt und Inflationsdeuter nehmen die Rufer eines US-Dollar Niederganges weiterhin nicht ab. Obwohl der Umkehrschluss dieses Mantras ja bedeutet, dass der Euro ja steigen müsste, weil er kann es nur, wenn der US-Dollar sinkt und technisch dafür die EZB eben Aufkaufprogramm einstellen und ihre Zinssätze anheben müsste.

Nur, dann würde die EZB eben genau das machen, was man der Federal Reserve in falscher Analyse und falschem Verständnis der Gesamtlage als Fehler unterstellt, der dann zum orakelten Niedergang des US-Dollars führt: Nämlich Anleiheaufkauf einstellen (Tapering) und Zinsen anheben (Lift off).

Kein Wunder also, dass solch analysierten Dollar-Short Einstellungen seit über einem Jahr krachend versagen und man in der Not weiter Geldbündel in längst geplatzte Tech-Bubbles reingequatscht und versenkt. Neuester Strohhalm, an den man sich klammert: Die jetzt einbestellte UNO wird nicht nur die alte Ordnung des Globus retten, sondern die verlustigen Positionen gleich mit. Echt jetzt, die UNO?

Und das aus Mündern, die bis dato großspurig mit besten Beziehungen und Kontakten nach Russland prahlten und Handlungsweisen und Gebaren einer USA kritiklos über alles stellten.

Aber wie oben schon gesagt: "...alles verlieren. Schmerzhaft und zu Recht." Der Krug geht ebenso lange zum Brunnen, bis er kaputt ist.

So weit eine erste Bestandsaufnahme und das noch ganz ohne Shanghai-Lockdown, US-Hafensanktionen für Russland, politischer und gesellschaftlicher Selbstmassakrierung im einstigen EU-Motor Deutschland und natürlich ohne Ausgang der heutigen Frankreichwahl.

Im letzten Podcast schon behandelt, aber wegen Gewicht nicht genügend hervorzuheben. Gewinnt Le Pen, dann war es das. Dann ist das Elend, den dieser Sumpf des Westens mit sich bringt, schneller vorbei, als er es eh schon ist. Aufhalten lässt sich die eingeschlagene Richtung nicht mehr. Auch hierfür gelten mehrere Faktoren und ausschlaggebende Gründe, die hinlänglich behandelt wurden.

Der Ausgang der Frankreichwahl fungiert somit als Katalysator einer unaufhaltsam laufenden Reaktion der anliegenden Komponenten. Dennoch gilt: Gewinnt Le Pen, ist es die Bombe schlechthin. Dann ist das Geschrei nach erfolgreichem BREXIT (auch erfolgreich prognostiziertem BREXIT) im Vergleich dazu nur ein leises Aufstöhnen gewesen. An den Paukenschlag bei den Finanzmärkten möchte ich gar nicht denken. Denn im Gegensatz zur Wahl von Le Pen, hat man zumindest einen möglichen BREXIT nach außen hin kommuniziert. Auch sämtliche Broker haben ihre Klienten eindringlichst darauf vorbereitet, Margin-Anpassungen vorgenommen und Geldverwalter ihre Depots daraufhin angepasst.

Heute hat eine möglich kommende Le Pen niemand auf dem Schirm. Und zur Stunde, als dieser Artikel entsteht, ist die Presse immer noch nicht dabei, diese so enorm wichtige Wahl aufzugreifen. Was in der Gesamtschau wieder darauf hindeutet, die Chancen für die alles erschütternde Überraschung steigen enorm.

Passen würde es zur jetzigen Zeitachse, wie die Faust aufs Auge. Und auch zum Gebaren der Wokeria und ihrer medialen Propaganda Maschinerie: Gemeinschaftliches Leugnen, Verschleiern und Vogel-Strauss-Taktik, bis die Realität erbarmungslos zu schlägt. Auch hier gilt: Hallo Brunnen, hallo Krug.

(mehr …)

13. Feb., 2022 | Grundsätze, Podcasts

So anstrengend wie die zurückliegende Handelswoche auch war, so beweiskräftig und aufschlussreich war sie dann auch. Und da ist die Gewinnung für Erkenntnisse zur anstehenden Handelswoche lediglich der hübsche Zugewinn.

Der Hauptgewinn liegt im Beleg so vieler hier behandelter Prognosen und Grundsätze:

- Das Gerede von Peak Inflation ist Dummschwätz þ

- Nein, die EZB hat keine Zinswende verkündet þ

- Die Technologie-Bubble ist geplatzt þ

- Bitcoin ist nicht das bessere Gold þ

- Das Gros des Marktes hat das Motiv der Federal Reserve nicht verstanden þ

- Das Gros des Marktes hat die Bedeutung von Trumps Deal mit Riad nicht verstanden þ

- Staaten werden Aktienmärkte opfern, um ihre Anleihen zu retten þ

Und das wichtigste überhaupt:

Das Konglomerat des sogenannten Deep States sitzt in einer Falle þ

Und natürlich ist schon jetzt abzusehen, dass es keine Möglichkeit für diese kriminell-korrupte Bagage gibt, ihren historisch einmaligen Niedergang aufzuhalten. Da sie sich selbst in die Phasen ihres Scheiterns rein manövrieren, würde ein Abwenden des Unterganges bedeuten, sich selbst bekämpfen zu müssen.

Woraus man diese Erkenntnisse gewinnen kann: Follow the Money.

Aber bitte nicht denen, die immer noch erzählen, das goldene Kalb der Technologie-Ära, sei es E-Mobil, MRNA oder schwabscher Transhumanismus, stünde für eine erfolgreiche und gesegnete Zukunft. Aber was nützt das Reden und das Aufzeigen, am Ende trifft die Realität knallhart, wie eben der Eisberg die Titanic.

(mehr …)

11. Feb., 2022 | Artikel, Chartupdate

Dieser Artikel nur in Vorbereitung auf den Podcast, der am Wochenende die Thematik ausführlich behandelt.

Die heutige Verkündung der US-Inflationszahlen beginnt eigentlich schon mit dem gestrigen Handelstag. JPM sah sich berufen, die Masse des Marktes mit einem windig konstruierten Gerücht, auf die falsche Seite zu ziehen. Man verbreitete die Meldung, die Inflationszahlen würden wahrscheinlich tiefer als erwartet ausfallen. Und gemessen an den Vorfeldbewegungen von Indizes und US-Dollar glaubten auch 90% des Marktes diese haarsträubende Geschichte.

Das böse Erwachen kam dann am heutigen Donnerstag um 14:30 MEZ. Der Core-CPI höher als erwartet. Der CPI-Index höher als erwartet. Und das wohlfeine Gerücht, an dem sich auch die "Inflation hat ihren Peak erreicht" - Dummschwätzer selig labten, explodierte in Marktgeschrei und roten Kerzen.

Und hier bestätigt sich wieder, was auch schon im Filmklassiker "The Big Short" Grundtenor war: Sie spekulieren gegen dummes Geld.

Kein Mensch, der bei klarem Verstand ist, und ein wenig Verständnis dafür hat, wie der CPI berechnet wird, aus was er besteht und was er darstellt, konnte annehmen, dass hier mit einem tiefer als erwartet überhaupt zu rechnen gewesen ist. Ach so, sie wissen nicht, was der CPI überhaupt ist? Tut mir leid, aber dann haben sie auf diesem Schlachtfeld nichts verloren.

Genaueres zur heutigen Kurs-Achterbahn dann im Podcast.

Doch bevor es den erhellenden Blick auf einige populäre Chartbilder und Kurse gibt, zum Wesentlichen. Und wenn da jemand heute verzweifelt ist, warum die Indizes dann doch wieder so tief im Keller den Tag beenden, der versuchte Rebound scheiterte, und es den US-Dollar dann doch wieder hochzieht? Es liegt genau daran:

Bund-Future:

Wir sehen hier den Bund-Future der 10-jährigen deutschen Anleihen im Wochenchart - eine Kerze eine Woche. Besonderes Augenmerk: Die letzten beiden roten Kerzen unter dem 200er (schwarze Linie). Hier verbrennen sprichwörtlich gerade deutsche Anleihen. Zum Vergleich, das obige Bild zeigt auch die Anleihe-Kerzen, als im Frühjahr 2020 das deutsche polit-mediale Wahrheitsministerium die Existenz von Corona dann doch akzeptierte und nicht mehr als rechten Schwurbel abtat.

Zum weiteren Vergleich:

Selber Wochenchart des Bund-Futures in gleicher Skalierung. Hier der Zeitraum 2008 bis 2010. Also Lehman-Pleite und Bankenkrise, was zur Immobilienkrise und letztendlich zur Euro- und Staatsschuldenkrise in 2010 nebst Wirtschaftskrise gipfelte. Fällt ihnen jetzt was auf? Verstehen sie jetzt, warum ihre depperten Value-Aktien nicht steigen können? Nein? Wie gesagt, sie haben auf diesem Schlachtfeld nichts verloren.

Und falls jemand ganz Schlaues fragt, aber es geht doch um US-Inflation und mögliche Zinsschritte in den USA. Bitte schön, hier der Kurs der 2-jährigen US Bonds, ebenfalls als Wochenchart:

Meine Damen und Herren, wer immer noch nicht erkennt, wie die Hütte bereits brennt, der wird sich knallhart die Pfoten verbrennen.

(mehr …)

3. Mai, 2020 | Grundsätze, Podcasts

Statt Aktien wäre auch das Thema Politik angebracht. In den USA läuft die Agenda wie auf Schienen und mit General Flynn ist die nächste Wegmarke schon gesetzt. Und während auf der anderen Seite des Atlantiks der Stein das abrollt, was er soll, ziehen auch in Deutschland so einige Trends ihre Bahnen. Die schon besprochene Parallele zu 89 darf man erneut unterstreichen. Um es Abzukürzen, folgendes Zitat:

"Der Weg, auf dem eine Regierung zugrunde geht, ist der, wenn sie bald dies, bald jenes tut, wenn sie heute etwas zusagt und dies morgen nicht mehr befolgt."

Kenner des Blogs wissen, von wem es stammt, natürlich von Otto von Bismarck - wem sonst.

Anlass sich heute der Anlageklasse Aktie zuzuwenden, ist ein ganz spezieller. Dazu aber mehr im Podcast. Dabei steht Kurs, Rendite, Dividende weniger im Fokus. Es geht, wie der Titel schon sagt, um die Sicherheitsbewertung dieser Anlageklasse. Das mit der Performance wäre auch schnell erzählt.

Durchschnittliche Jahresperformance der letzten 20 Jahre (2000 bis inkl. 2019):

DAX = 6,3%

SP500 = 5,6%

Sie sind an der Stelle überrascht, dass der DAX besser abschneidet als der SP500? Sie werden noch mehr überrascht sein, wenn man diesen Zeitraum auf andere Anlageklassen und Assets anwendet. Aber auch dazu dann im Podcast.

(mehr …)

28. Juli, 2018 | Artikel

Mario Draghi hält eine seiner kürzesten Zinspressekonferenzen. Verwechseln sie dabei Kürze nicht mit Inhaltslosigkeit. Denn nur der, der nichts zu sagen hat, ergeht sich im Geschwafel.

Bei EZB-Pressekonferenzen lässt sich eine gewisse Länge aber manchmal nicht vermeiden. Zum einen sind es handverlesene Frage-Stell-Einheiten, die dem Meister des Wortes folgsam die Bälle zu spielen. Zum anderen muss genau ihnen der Großmeister Draghi seinen geldpolitischen Koral so vortragen, sodass der geldige Gesang richtig an das Markt-Schaf weitergeleitet wird. Vom Verstehen des Gesagten ist hier nicht die Rede, von der Fähigkeit, die richtigen Fragen an das EZB Gremium zu richten, ganz zu schweigen.

Grandmaster Draghi hat zum Beispiel diesen kurzen Satz bzgl. des TARGET2-Systems eingeschoben:

"I think it`s just too early to understand exactly, what part of the liabilities do reflect political uncertainty."

(Ich denke, es ist noch zu früh, um genau zu verstehen, welchen Anteil der Schulden politische Unsicherheiten widerspiegeln)

Auf diesen Satz hätte man sich als gewissenhafter und verständiger Journalist sofort festbeißen müssen. Aber nein, stattdessen das permanente Fragen nach "Reinvestment" - also das wieder Investieren aufgekaufter und irgendwann auch getilgter Anleihen und Papiere. Natürlich ist die Frage auch nicht ganz unwichtig. Immerhin geht es darum, ob der Zustrom an frischen Zentralbankgeld nun versiegen wird? Und wenn ja, wann eigentlich?

Draghi wollte die Frage auf Teufel komm raus nicht beantworten. Braucht er auch nicht, es gibt ja MARKWIRTSCHAFT.

(mehr …)

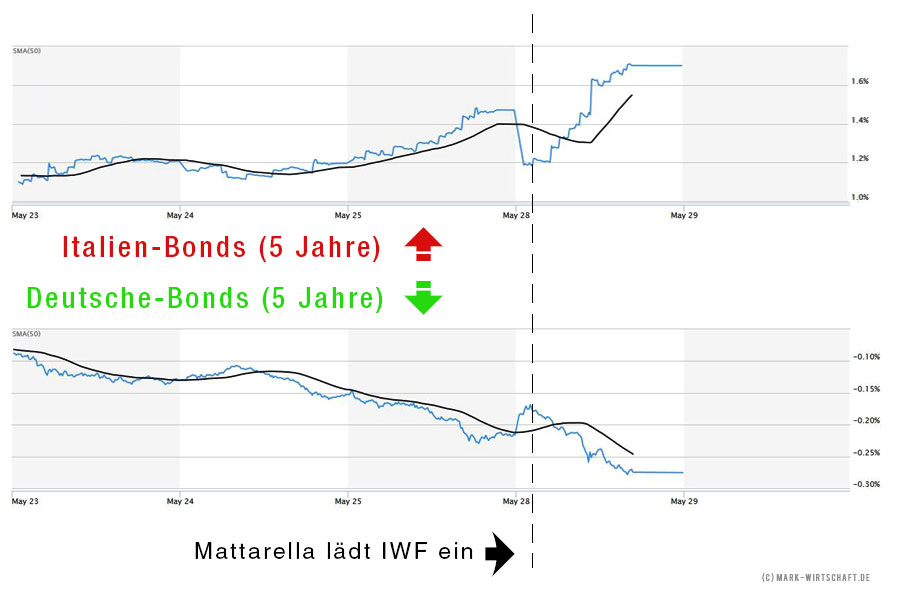

29. Mai, 2018 | Chartupdate

Die Grafik zeigt Mattarellas Italo-Bond-Disco. Hier im Beispiel die Yields der 5 Jährigen im zeitlichen Vergleich zu den deutschen Anleihen.

Sie werden diese Grafik nicht verstehen, wenn sie glauben:

A) Mattarellas Schachzug, sein Land an den IWF zu verscherbeln, wäre sinnvoll, richtig und eine gute Tat

B) Erst Mattarellas Aktion hätte den Euro gestützt und die Märkte beruhigt

C) Mattarellas verachten und spucken auf den Wählerwillen, hätte Schaden von Italien abgewendet

D) Die EZB rettet den Euro

Die laufende Entwicklung zeigt, erst dadurch, dass Sergio Mattarella sein Land dem IWF-Schergen Carlo Cottarelli zum Abnagen und Ausplündern zur Verfügung gestellt hat, beginnt genau das, was man dem italienischen Wahlvolk und einer legitimen Regierungskoalition in die Schuhe schieben wollte.

(mehr …)

1. Feb., 2018 | freie Artikel, Grundsätze, Wochenreports 2018

[Aus Wochenreport Nr. 05 - 2018]

In Berlin sitzt man zusammen und gibt vor, die größte Koalition aller Zeiten zu schmieden. In Report Nr. 38 vom 26. November 2017 hatte ich den Monat März 2018 für die tatsächliche neue deutsche Regierung anvisiert. Der Monat Februar hat begonnen und misst nur 28 Tage. Das Zustandekommen der GröKaZ halte ich immer noch für ein gewollt aufgeführtes Luftschloss. Die Motive dafür sind hinlänglich erläutert.

Derweil liefert die EZB wiedermal den besten Beweis dafür, was wie eine verworrene und haarstreubende These klingen mag.

MARIO DRAGHI MACHT DEN EURO BEWUSST KAPUTT

Und das der Mythos von einem Frankreich, welches im Alleingang die Geschicke des Euros und seiner Zentralbank entscheidet und lenkt, totaler Mumpitz ist. Ebenso wie die Prophezeiungen des großen Schuldenschnittes.

Die Zahlen und Fakten sprechen für sich. Die Darstellung ist ein Schwerpunkt dieses Reports.

(mehr …)

17. Aug., 2017 | freie Artikel, Wochenreports 2017

[Aus Wochenreport Nr. 21-2017]

Planspiel Euroaustritt

Bevor man die berechtigte Forderung verfolgt, dass Deutschland dem Euro endlich ein Adjeu entbietet, sollte man erstmal überlegen, warum es denn immer noch das Ruder dieser monetären Titanic in der Hand hält. Dies entschuldigt zwar nichts, es macht aber einiges verständlicher. Und der Rest ist dann eine schlichte Abwägung von Vor- und Nachteilen.

Im Wochenreport geht es neben dem aktuellen Blick auf die Märkte, um den angeborenen Gen-Defekt der EU. Die Heuchelei der Balkan-EU, welche ausgerechnet vermeintliche deutsche Patrioten als konservative Vorbildrolle erkohren haben. Den achso unpolitischen Mario Draghi und die italienischen Anleihen. Und am Ende gibt es eine ganz spezielle Aufgabe an die Leserschaft: Wir basteln einen Euro-Austritt.

(mehr …)