29. Sep., 2025 | Grundsätze, Podcasts, TRUMP vs DEEPSTATE

Dieses EKG spricht doch eine eindeutige Sprache. Und wer diese versteht, weiß auch, ja die FISA-Anklagen sind der Beginn (9. Oktober). Und auch das der Termin mit dem US-Kriegsminister Pete Hegseth am 30. September nicht einfach so ein militärisch-historisch einmaliger ist.

Was ewig Gestrige mit ihrem aus Lügen und Dreck gezimmerten Weltbild nicht verstehen, ist genau das, was dieses EKG-Bild sagt. Dennoch glauben diese Gestalten, andere vom hohen Roß herab über Gesellschaft, Fortschritt und "fähige Politik" belehren zu dürfen.

In dieser ja auch historisch einmaligen Agenda, erleben wir nicht das erste Mal, das vor dem Scheitern stets der Hochmut stand. Im Grunde ist er seit Jahren begleitende Konstante.

Wie großspurig waren zum Beispiel einst die Töne von George Soros, dass Donald Trump aus dem Bewusstsein wie eine weiche Blende verschwinden würde. Jetzt ist es Georgi und seine Open Society dessen Terrornetzwerk-Finanzierung durch die New York Times gereicht wird, das Justizministerium gegen ihn ermittelt und einer seiner Fonds-Manager wegen 10fachen sadistischem Missbrauch verhaftet wurde. Kranke perverse Eliten machen halt das, was kranke perverse Eliten so tun.

Aber Hochmut endet nicht nur plötzlich und unerwartet, sondern auch immer dann, wenn keine Optionen mehr verbleiben.

(mehr …)

7. Sep., 2025 | Podcasts

Gleich technokratischen Zentralbankern glaubt heutige Politik, Menschen und Massen könne man wie eine Art Auto steuern und umfunktionieren. So würden zum Beispiel einfachste Handgriffe auslangen, um verlorengegangenes Vertrauen in deren Taten und Verbrechen wieder herzustellen.

So glaubt man tatsächlich, wenn man Gewaltverbrechen, Blut und Tote, welche der Migrationsschwemme geschuldet sind, im Wahlkampf nicht thematisiert, dann würde man Wähler und eben Vertrauen zurückgewinnen.

Gleiches gilt auch beim Thema AfD Verbot. Partei verboten und schon würde das flüchtende Wahlvieh wieder brav sein Kreuz beim Altparteiensumpf setzen und artig den Anweisungen von Tagesschau und Markus Lanz Folge leisten.

Politik glaubt das tatsächlich und somit auch die angeschlossene Medienindustrie. Und der geisteskranke Irrwitz dieser Denkschule gipfelt in der Vorstellung, man könne das Geschlecht eines Menschen nach belieben modifizieren. Auch hier flankiert helfend die Medienindustrie mit reichlich Gendergaga:innen - und Sternchen nach außen.

Von der alten und besterprobtesten Weisheit: Vertrauen muss man sich erarbeiten, ist schlichtweg nichts mehr vorhanden.

(mehr …)

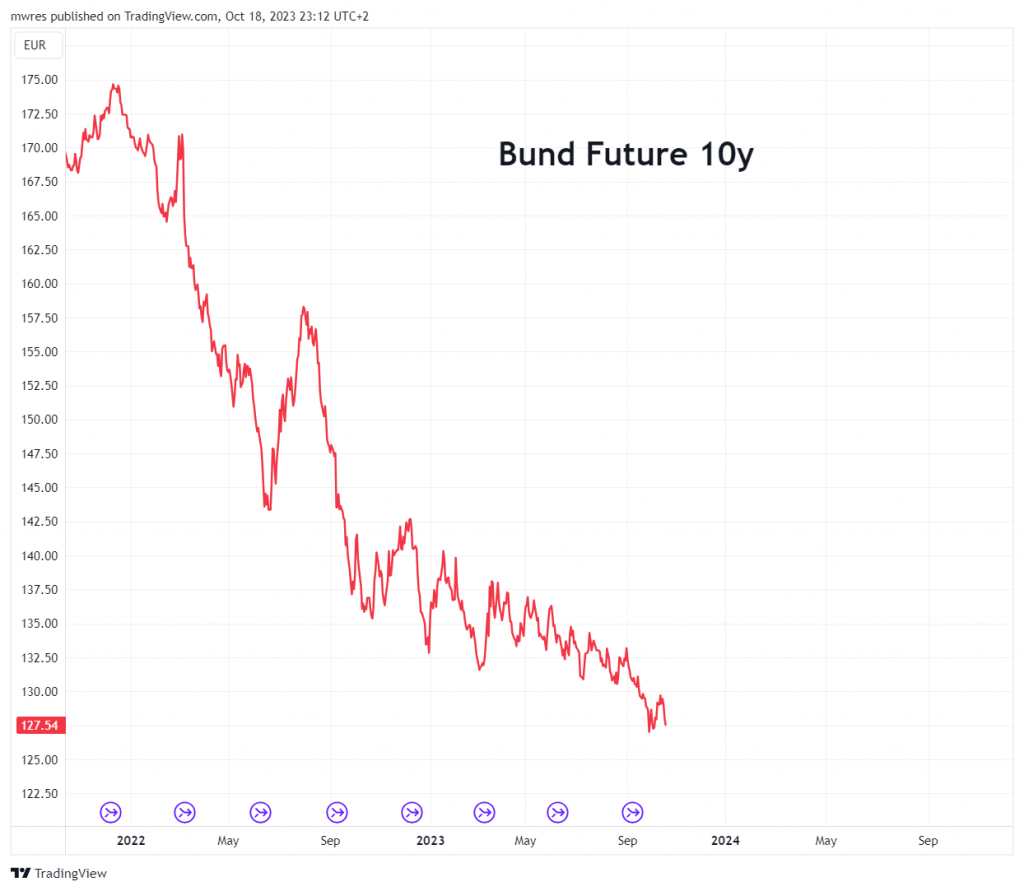

4. März, 2025 | Chartupdate, freie Artikel

Das, was über die politischen Geschicke der Bundesrepublik Deutschland derzeit thront und sich anmaßt, ist nicht nur mit einer kriminellen, das Recht und den Anstand verachtenden Energie gesegnet. Es ist wohl auch das Dummdreisteste, was dieser Globus jemals mit anschauen musste.

Erstes sorgt für Leid, Drangsal und Niedergang sondergleichen. Im Letzteren liegt genau das begraben, warum diese Farce endlich ist. Und heute am 04.03.2025 tritt es wiedermal sichtbar und nachweisbar zu Tage.

Die verminderte intellektuelle Grundausstattung derer, hindert sogar daran, überhaupt im Ansatz zu erkennen, unter welcher Lachnummer tönender Füße sie sich jetzt zusammenscharen.

Das Vorhaben Neverending War für Neverending Steuerkorruption in eigene Netzwerke und Machterhalt auf Kosten von Neverending Bluten und Blechen - dank Donald Trump musste es eine Vollbremsung hinlegen.

Seit dem heißt es in Deutschland, machen wir doch aus 200 Mrd. Schulden gleich 400, ach was, warum nicht 800, nehmen wir doch 900 Mrd. neue Schulden unter dem Begriff "Sondervermögen" auf. Getreu dem Motto, Kapelle hau raus, was geht.

Wenn diese Typen nur im Ansatz verstehen würden, was sie da eigentlich planen, dann würden selbst die sagen: So dämlich können wir doch gar nicht sein. Aber ja offenbar sind sie es.

Man muss das noch nicht mal groß erläutern oder erklären. In dem Fall reicht die simple Gegenfrage, woher soll es denn kommen?

Zur besseren Veranschaulichung heutiger Blick auf die deutschen Staatsanleihen (Kurs Bund-Future als Referenz). Ja, altbekanntes Bild, kann ja auch nichts dafür, dass es keinen Fortschritt gibt.

Also nochmal die Frage, woher sollen die Wunschmilliarden kommen? Von der Bundesbank mit ihren Verlusten? Von der EZB mit ihren schweren Anleiheverlusten im Buch? Aus der Druckerpresse, so wie bei Corona?

Das Pandemie-Hilfsaufkaufprogramm der EZB wurde ursprünglich mit 750 Milliarden eröffnet, wohlgemerkt für alle Mitgliedsstaaten des Euros, nicht für einen alleine. Darf und kann das EZB-System auch gar nicht, zum Beispiel nur Deutschland mit der Druckerpresse versorgen, wenn dann alle gleichmäßig.

Wer also soll 800 Mrd. Schulden Deutschland "borgen"? Die Banken, der sogenannte Markt? Der gerade heute diesen ganzen links-grünen, kriegsgeilen Wähler-Betrugs-Klumpatsch in den Ausguss kübelt?

Zu wie viel Prozent und Laufzeit wollen denn die Herren Weltkriegs-Designer abstottern? Was macht dann ihr heimisches Zahlungsmittel und wie viel Panzer kann man dann davon noch kaufen? Werden es fünf sein und eine Packung Bundeswehr-Unterhosen, die sich ein Grenadierzug teilt?

Das kommt halt raus, wenn im Planungsstab auch ein Anton Hofreiter seinen Senf immer noch mit dazu geben darf.

Die Entwicklung bei den Anleihen ist schon eine ernste Angelegenheit, gleichzeitig beobachtbar ist heute ein scharfer Spike im Euro - nach oben, bis an besprochene 1,0640. Grundsätzlich steht fest, jemand braucht ganz dringend Euro, während er ganz schnell aus deutschen Anleihen raus will. Es bleibt zur Stunde die Frage, was bedingt was? Weil man dringend Euro braucht, veräußert man das Tafelsilber deutsche Anleihe oder das Wahrscheinlichere: Man braucht den Euro, um jetzt am Buch ganz schnell den heutigen Anleihe-Kursabsturz aufzufangen.

So oder so, nach "na klar durchgeknallte Bundesrepublik, logo leihen wir dir mal eben 800 Mrd" sieht das nicht aus.

Man muss diese Typen leider Gottes einfach nur machen lassen, dann enden sie von ganz allein. Zumindest in dem neu angelegten Spielumfeld.

9. Jan., 2025 | Artikel, Chartupdate

Und die Aussage bezieht sich wirklich auf die Finanzmärkte, wie gleich im Detail behandelt wird. Passend zur kalifornischen Feuerwalze, die deutschen Anleihen auch in Feuerrot. Die Yields hoch, der Kurs im Abgesang und das, obwohl das Big Money seine heißgeliebten Zinssenkungen erhalten hat - tja.

Deutsche Bunds | Tageschart

So wie die Waldbrände in Kalifornien staatlich-behördlichem Missmanagement bei Forst- und Wasser-Wirtschaft der US-Demokraten geschuldet sind. Denn weder Trump, Putin, noch CO2, noch Klima können etwas dafür, dass Schneißen nicht gezogen, Unterholz nicht geräumt und die Hydranten in LA kein Wasser haben. So verhält es sich mit dem gleichermaßen apokalyptischen Agieren im Finanzzentrum der Euro-Zone. Auch hier kein Wunder: Eine wegen millionenschwerer Veruntreuung öffentlicher Gelder verurteilte alte Grande tiefster kriminell-politischer Seilschaften auf den Posten der EZB befördert. Schon lange erkennbar von der Materie fachlich total überfordert. Navigiert hier Vermögen von Völkern und deren Wohlstand an den real gegebenen Faktoren und Bedingungen vorbei, um die Patina an ein ideologisches Utopia aufrechtzuerhalten. Nur der Lack, er splittert trotzdem, immer mehr, immer weiter.

Nackt rennt auch der neue Kaiser der CDU derzeit bei der CSU-Schwester in Seeon umher. Harmonie kommt keine auf. Beide bemüht, ihre Schuld und Verantwortung an Einwanderungskatastrophe und (nicht nur) grünem Hochverrat am deutschen Vaterland nicht im Bewusstsein der Wähler aufkommen zu lassen. Während Merz versucht, althergebrachten Staatsmann zu spielen, versucht sich Söder in der Rolle eines Trump-Modells für Hartz IV Empfänger. Beides billig und faszinierend unauthentisch. Das schreckliche Bauerntheater endet in wieder sinkenden Umfragen und wieder zulegender AfD. Und dabei ist das noch nicht das Ende.

Richtig erschreckend, wenn die Vertreter der schwarzen Parteien Einblick in ihre innerste Einschätzung der aktuellen Lage gewähren. Selbstverständlich befördert und verstärkt durch die sie umgebenen medialen Mietmeiner. Wer es ganz hart braucht, der solle sich mal den letzten Lanz geben. Die Sendung, in der auch Daniel Günther (MP Schleswig-Holstein) zu Gast ist. Also wirklich, als täten Maximalmedikamentierte aus der Geschlossenen versuchen, über Quantenphysik zu referieren und ein Betreuer der NZZ lauscht resigniert zu. Ein Feuerwerk der Absurdität - in der Dauer auch eine Leistung.

Wesentlicher Punkt hier ist aber: Die glauben tatsächlich, die Bundestagswahl 2025 bekommen sie mit Ach und Krach nochmals hin und dann ist, ohne zu wissen wie, der Merz in deren Universum Kanzler. Und ab da an hat sich die Kiste mit der AfD auch erledigt, so dass man schon heute über den Champus in der Wahlnacht 2029 fantasiert. Tja.

Damit zum eigentlichen. Das der Euro brennt und der Dollar rennt, ist nichts neues. Es ist aber die Summe bestimmter Charts und weiterer FX-Kandidaten, die jetzt nach Achtung geradezu schreien.

(mehr …)

15. Apr., 2024 | Artikel, Chartupdate

Im gestrigen Podcast glatt rausgefallen, aber für das Gesamtverständnis natürlich unabdingbar - der Blick auf die Anleihen.

Spoiler an der Stelle, überrascht ist nur der, der seit Mittwoch den 10. April 2024 überrascht ist.

(mehr …)

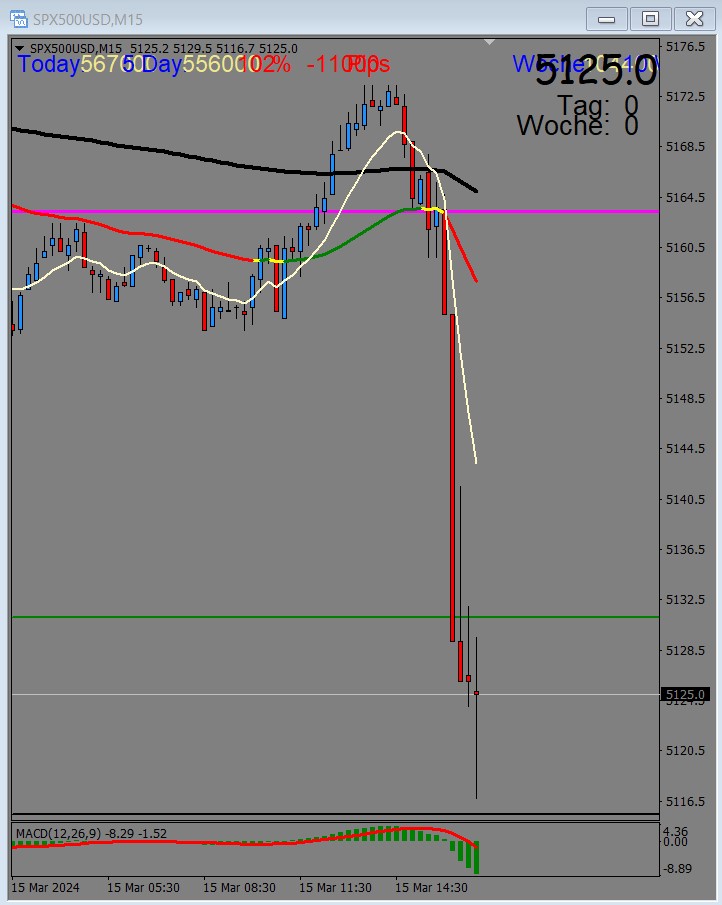

17. März, 2024 | Artikel, Chartupdate

Nachdem Swampdump jetzt zu einem anderen ernsten Thema, welches nicht nur der bestimmende Faktor in der nächsten Woche sein wird.

Dieses Chartbild des SP500 ist nicht eine Wiederholung der Veröffentlichung vom Donnerstag, es ist der Kurs vom darauffolgenden Freitag.

SP500 - 15.03.2024

Aber noch interessanter als das, was die Indizes machen, ist der Blick auf die Anleihen. Für den Unbedarften, bei sinkenden Zinsen müssten die Kurse steigen. Hingegen fallen sie bei Zinsanhebungen oder der Markt kommende Zinsanhebungen einpreist.

Kurs der 10-Jährigen US-Anleihe

Und nicht nur die US-Bonds zeigen eigentümliches. Auch die deutschen Anleihen tauchen im Kurs ab, ausgerechnet ab da, wo Lagarde ganz eifrige Zinssenkungen durch ihre vertrocknete Blume der Unsicherheit den Massen eifrig suggerierte.

Bund-Future (10 Jahre)

Den letzten Chart für die Allgemeinheit gibt es hier. Auf diesen Ratio-Chart und Richtungsanzeiger wurde bereits am 12. März geblickt. Jetzt am Freitag den 15. März sind wir schon ein paar Schritte weiter.

(mehr …)

26. Nov., 2023 | Chartupdate, Podcasts

Die dünne Handelswoche des Thanksgiving liegt zum Glück hinter uns. Und während das große Geld an der mageren Festtafel dinnierte, fühlte sich das kleine Geld mal wieder ermächtigt, die großen Superallys dank überstandener Teuerung und nun unausweichlicher Zinssenkungen auszurufen.

Wie unangenehm, dass in fundamentalen Segmenten wie zum Beispiel im Öl oder in der Supply-Chain sich Entwicklungen vollziehen, die wahrlich Déjà-vu-Charakter haben.

In die gleiche Kerbe schlägt natürlich auch das Vorhaben der regierenden deutschen Obrigkeit, sich ihres Ampel-Murkses möglichst "gesichtswahrend" entledigen zu wollen. Dass Christian Lindner intellektuell mit der ihm anvertrauen fachlichen Materie vollends überfordert ist, hat er ja schon eindrucksvoll unter Beweis gestellt.

Selbst wenn es einem strategischem Kalkül geschuldet ist, hier den Dummen zu geben, so wird es an der Stelle nicht schwer gefallen sein. Denn schon jetzt erkennbar, die weitrechenden Folgen, dieser nicht beherrschten Komplexität, hat man einfach nicht im Blick.

Und so wird, auch das strategische Kalkül zum Rohrkrepierer - zwangsläufig.

(mehr …)

18. Nov., 2023 | Artikel, Chartupdate

In den Kursbewegungen am Freitag hat man richtig die Fragezeichen in den Köppen - besonders derer zu Frankfurt sehen können.

Früh am Morgen geht es schon los und der Yen haut einfach ab? 15:30 mitteleuropäischer Zeit, die Wallstreet eröffnet und der Dow rauscht einfach in den Keller? Doch das größte Fragezeichen aller am heutigen Tage:

Warum zur Hölle fallen die Kurse der Anleihen und steigen die Yields schon wieder? Und das vor einem Wochenende.

Dabei sind doch ab jetzt Zinssenkungen quasi gesetzte Sache. Ganz nach dem Motto, also wenn nicht im Januar, dann spätestens im Februar schenkt uns der Powell negative Zinsen...

Es schlägt halt durch, was wirklich unter der Haube arbeitet!

(mehr …)

7. Nov., 2023 | Artikel, Chartupdate, freie Artikel

Zwei Dinge werden am Markt nie ausgehen, Ignoranz und das Vergnügen, die eigenen Fehleinschätzungen als der Weisheit letzter Schluss zu predigen. Damit natürlich auch verknüpft, für teuer Gebühr seinen Klienten den noch so abenteuerlichsten Unsinn in die Tasche zu quatschen.

Letztes Schmankerl aus diesem Kasperletheater, wegen Powell und US-Arbeitsmarkt die von nun an sinkende Anleihe-Rendite, also steigenden Anleihekurse zu beschwören. Quasi Multi-Peaks wohin man auch hört und liest.

Doch ei der Daus, was ist das:

Yield (Rendite)-10jährige US-Anleihe von Freitag und heutigem Montag (Chart: Investing.com)

Bereits gestern wurde hier die warnende These aufgestellt, dass genau diese Yield nicht unter 4 fallen wird. Und das genau mit dem Gegenteil zu rechnen ist.

Nun macht natürlich ein Handelstag noch keinen Winter, und ein Chart noch keine Großwetterlage. Aber, es ist ja nicht nur ein Chart.

(mehr …)

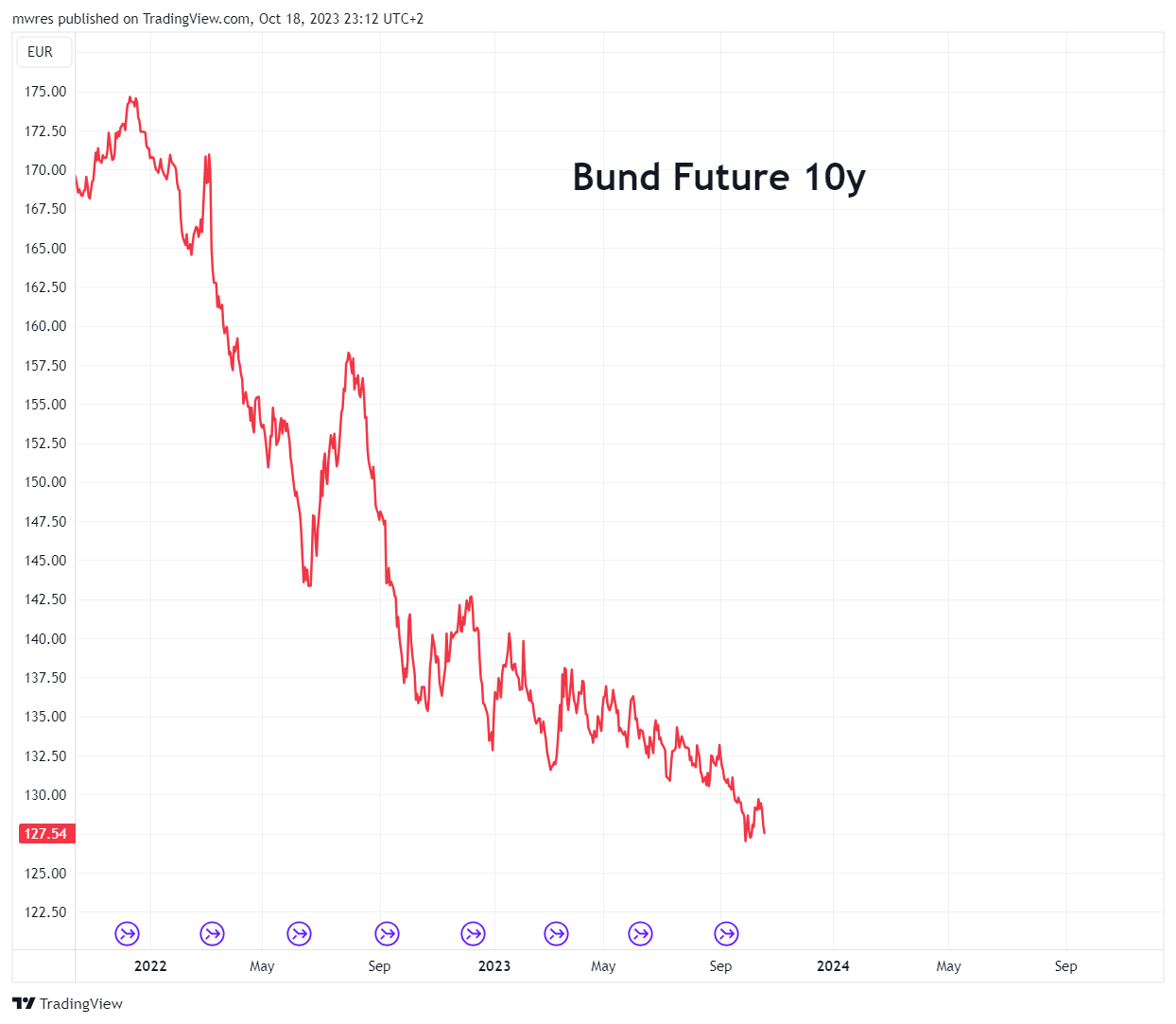

18. Okt., 2023 | Artikel, Chartupdate

Wehe, wehe, wehe, wenn ich auf die Kurse sehe.

Big Money und seine "Experten" - also Buden wie Blackrock und Artverwandte, welche diesen copy-paste-artig nachahmen, predigen seit Anfang des Jahres, Vermögen in Anleihen zu parken, wäre das Gebot der Stunde. Die Kurse der Papiere auf historischen Tiefstständen. Mit dem Zusatz, dass die Zinsanhebungen schon längst über Peak bzw. ganz nah dran sind. Die Inflation ein Thema von gestern sei. Und daher der Boden in den Anleihekursen quasi fertig gelegt und Kurszuwächse, bei eben diesen Anleihen, das Investment erst so richtig lukrativ machen.

So weit die nicht nachzuvollziehende Wunschvorstellung und bekanntes Mantra des großen Geldes, welches dermaßen weit entfernt von der stattfindenden Realität ist, wie eine Annalena Baerbock von der deutschen Sprache oder ein Kanzler Scholz von tatsächlichem punktuellen Gedächtnisverlust.

Oder bildlich ausgedrückt:

"Der Boden" in den Anleihen (Bund Future)

Selbes bei den US-Anleihen:

"Der Boden" in den Anleihen (US-Bonds-10y)

In den letzten 2 Wochen hatte man wieder ganz stark getrommelt, hier und jetzt hätten die Kurse endlich ihren Boden gefunden. Die heutige Bestandsaufnahme zeigt, auch dieser Wunschtraum ist, wie erwartet, jäh geplatzt.

Wären jetzt Anleihen so etwas wie ein x-beliebiger ETF, so ein Spielzeuggedöns mit dem man lediglich das Sparschwein der Hausfrau versucht leer zu saugen, könnte man sich ja beruhigt zurücklehnen. Nur real ist das Gegenteil der Fall und somit bleibt die erneut geplatzte Illusion nicht ohne Folgen.

(mehr …)