Ja so ist das mit dem Urlaub und dem kürzer Treten. Aber solle dann keiner sagen, er wäre nicht vorinformiert gewesen, dazu auch noch gratis.

Die Charts bei Gold und Silber eröffnen jetzt diverse Spielmöglichkeiten. Ähnlich Landkarten, welche viele Wege zur Auswahl vorgeben. Welchen Pfad Gold und Silber genau einschlagen werden, also um das zu sagen, ist es noch viel zu früh. Am Ende bestimmt das fundamentale Umfeld, wie schon oft ausgeführt und bewiesen.

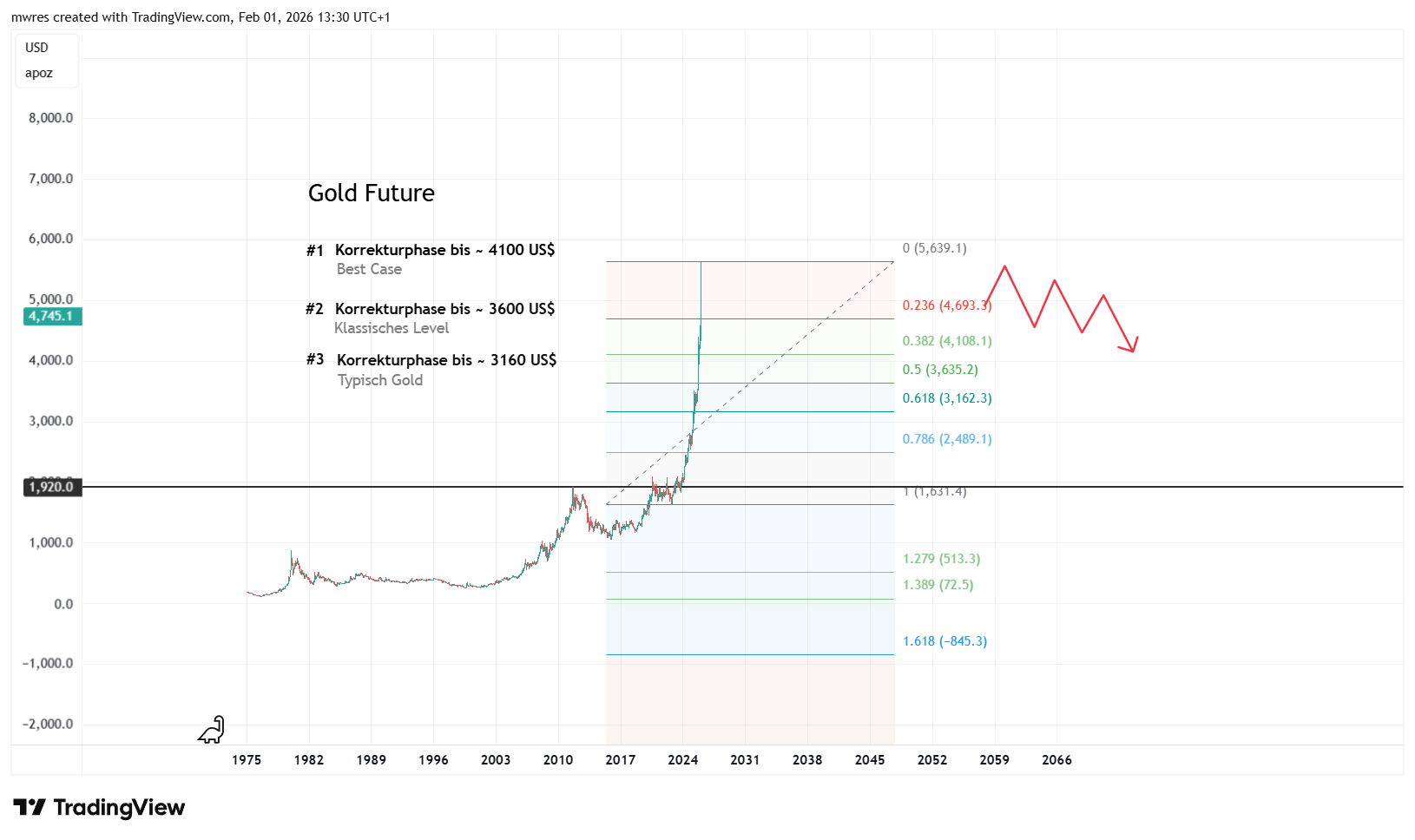

Bei Silber ist das eindeutig die Zukunft von Solar- und Elektromobilitäts-Wahn. Bei Gold stellt sich im schlimmsten Fall die Frage, was passiert wenn Zentralbanken der Eurozone, nebst ihrer kriminellen Kartellbude EZB die jetzt angehäuften Goldreserven auf den Markt schmeißen, um mit Dollar ihre abschmierende Krempelwährung zu stützen, weil Drucken und Aufkaufen nicht nur nicht mehr helfen, sondern lediglich Benzin ins Feuer wäre.

Und Merz fantasierte eben noch vom Euro als Weltleitwährung - genauso kombiniert man Größenwahn mit Inkompetenz und intellektuell gefährlichem Schwachsinn.

Von dem, was ein US-Midterm Zyklus bereit hält, wurde eingegangen. Aber gut, jetzt wollen wir wegen einer roten Kerze noch keine Hölle an die Wand malen.

Disclaimer: Dargestelltes ist keine Aufforderung am Finanzmarkt irgendetwas zu unternehmen. Es ist lediglich die Ansicht eines Marktteilnehmers.

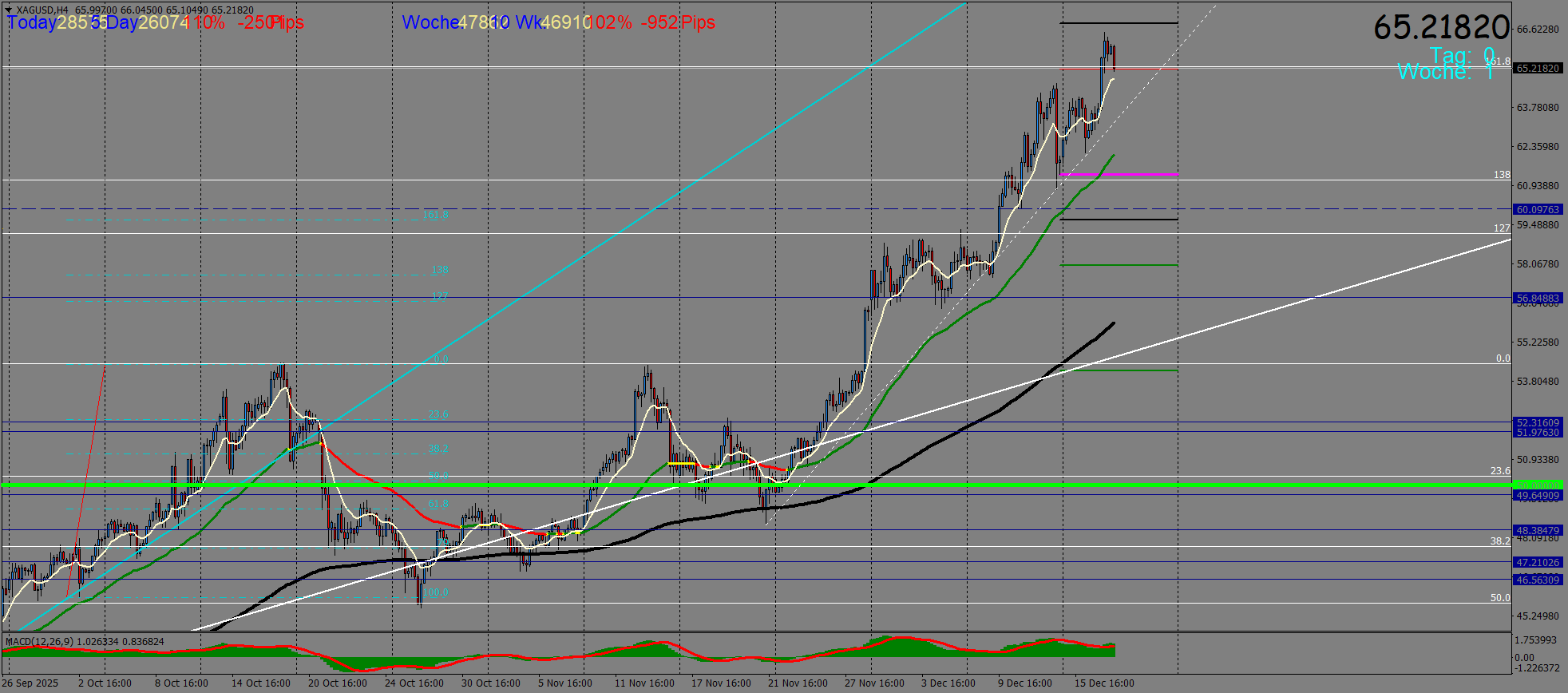

Silber Future | Monatschart

Gold Future | Monatschart