Am 04. April 2024 verlautbart US-Außenminister Blinken im Brustton der Überzeugung, dass die Ukraine NATO-Mitglied wird.

Das gerade jetzt, das bei der Satzung des längst überlebten Bündnisses und das angesichts der Tatsache, dass der Feldzug, in welchem man durch einen unausgegorenen Geopolit-Poker nur so reingestolpert ist, schon lange und für jeden sichtbar als verloren gilt. Der Fanatiker, er kann eben nicht anders. Es ist auch weder Blinken, noch Biden, noch Stoltenberg sein Leben oder das ihrer Angehörigen, welches unter diesem größenwahnsinnigen Machterweiterungs-Irrsinn auf der Strecke bleiben wird. Und erst recht nicht das der ganzen Couch-Generäle und Kriegstrommler im Parlament und im TV.

Interessant ist an der Stelle nicht nur, was sich als eigentliche Strategie hinter diesem Eskalations-Gehabe verbirgt. Richtig bemerkenswert ist, was als unmittelbare Reaktion darauf erfolgte und welche weiterreichenden Konsequenzen sich daraus ergeben.

Und nein, damit ist nicht ein dritter Weltkrieg gemeint. Also bitte, vorher würde die Ukraine kurzerhand von der Landkarte verschwinden. Nein, die wirklichen Konsequenzen sind wesentlich imposanter.

Das Thema mit den Zinsen, insbesondere der US-Zinsen, der Inflation und den damit verknüpften Erwartungen am Markt ist ja auf diesem Blog ein quasi aufgezwungener Dauerbrenner.

Und hier an der Stelle gilt es halt, über Daten und Fakten zu Rückschlüssen zu kommen. Wer Predigten über sogenannte Sollte-Müsste-Wunschvorstellungen hören will, wird an anderer Stelle ganz leicht fündig.

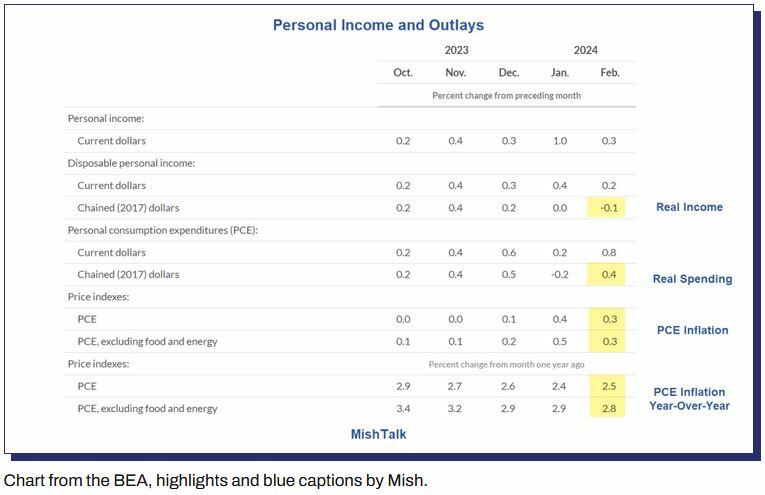

Und so ist es nach mühevoller Arbeit dann eine Freude, dass sich nach langer Zeit auch andere Kollegen beim Blick auf die Daten die Frage stellen, ob das mit den geglaubten Zinssenkungen überhaupt so sein kann.

Grafik: US Bureau of Economic Analysis, Notizen von MISHTALK.com

Um es kurz zu machen, der von Zerohedge immer wieder gern zitierte Mike "Mish" Shedlock kommt bei seiner Datenschau nun auch zu der Erkenntnis, so eingetütet, wie geglaubt, sind die Zinssenkungen in 2024 nicht.

Nachdem Swampdump jetzt zu einem anderen ernsten Thema, welches nicht nur der bestimmende Faktor in der nächsten Woche sein wird.

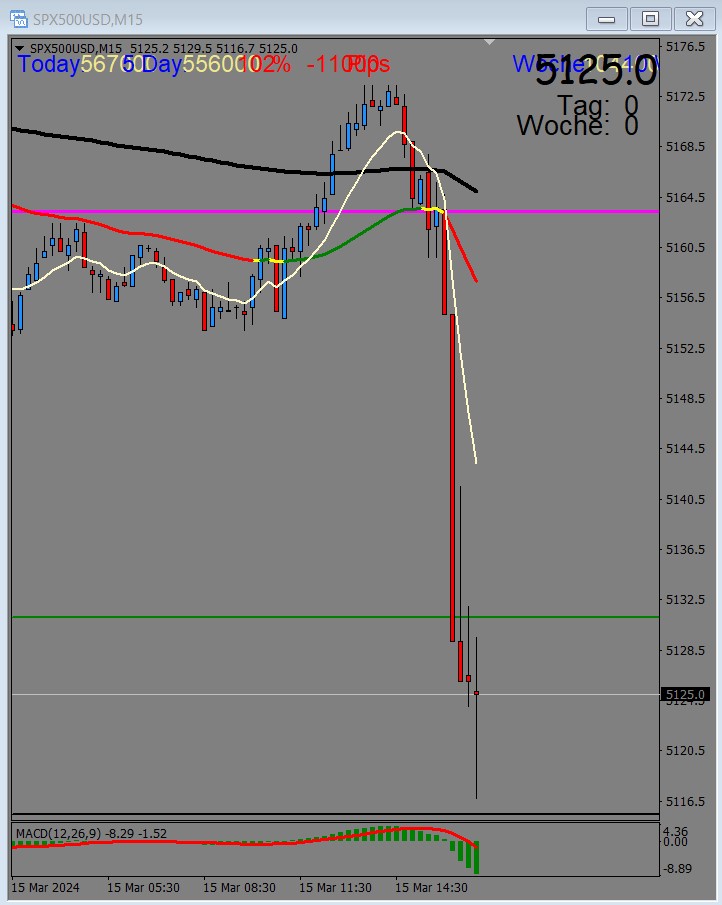

Dieses Chartbild des SP500 ist nicht eine Wiederholung der Veröffentlichung vom Donnerstag, es ist der Kurs vom darauffolgenden Freitag.

SP500 - 15.03.2024

Aber noch interessanter als das, was die Indizes machen, ist der Blick auf die Anleihen. Für den Unbedarften, bei sinkenden Zinsen müssten die Kurse steigen. Hingegen fallen sie bei Zinsanhebungen oder der Markt kommende Zinsanhebungen einpreist.

Kurs der 10-Jährigen US-Anleihe

Und nicht nur die US-Bonds zeigen eigentümliches. Auch die deutschen Anleihen tauchen im Kurs ab, ausgerechnet ab da, wo Lagarde ganz eifrige Zinssenkungen durch ihre vertrocknete Blume der Unsicherheit den Massen eifrig suggerierte.

Bund-Future (10 Jahre)

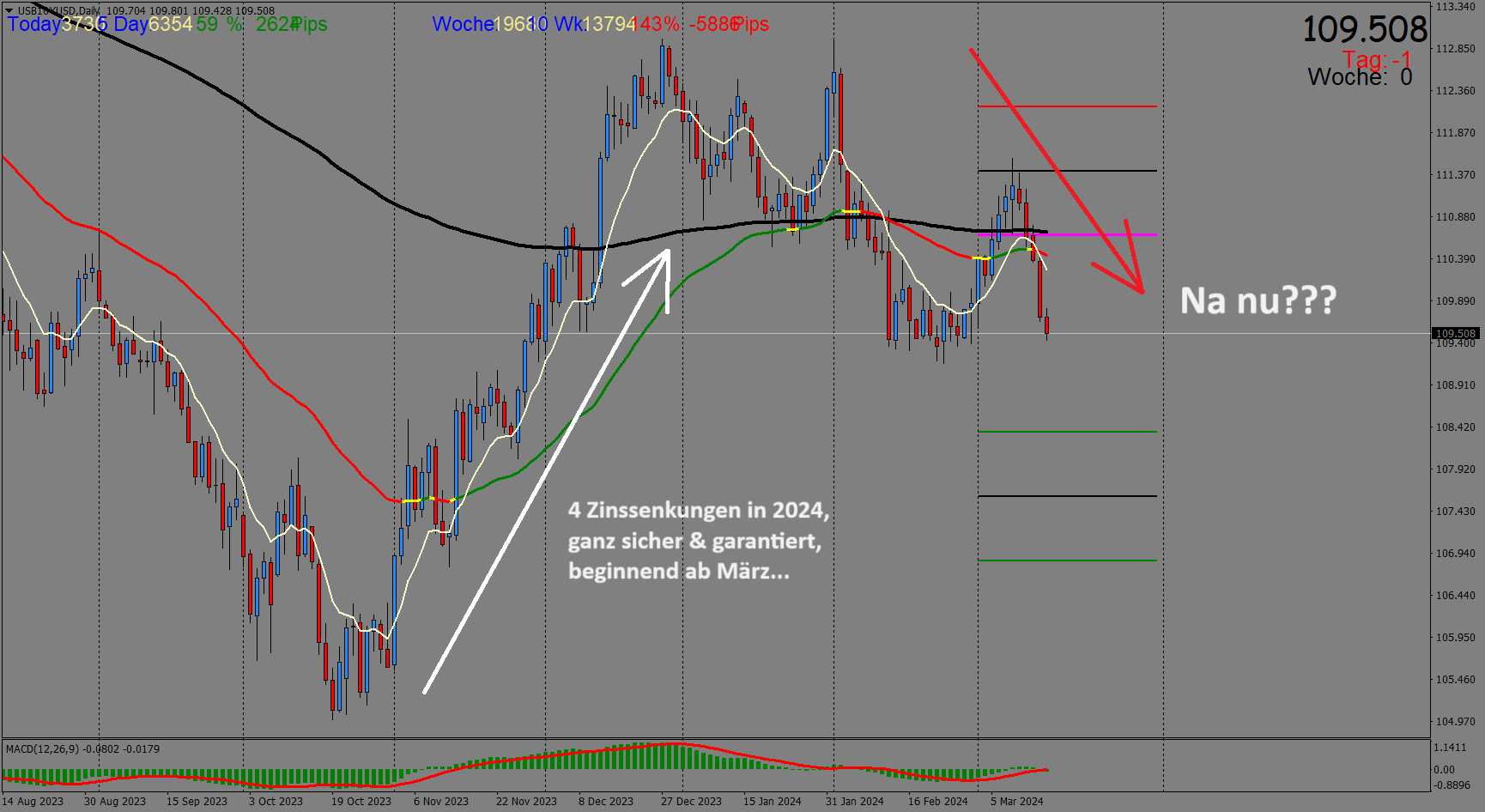

Den letzten Chart für die Allgemeinheit gibt es hier. Auf diesen Ratio-Chart und Richtungsanzeiger wurde bereits am 12. März geblickt. Jetzt am Freitag den 15. März sind wir schon ein paar Schritte weiter.

Ja,ja Inflation schwächt sich ab, ist vorbei, 4 Zinssenkungen mindestens, eigentlich gleich noch heute, denn morgen und bei der Buy-Everything-Bubble ist der Longterm-Boden eh schon gelegt.

Ehrlich, es gibt Leute und Experten, die müsste man wegen dem, was sie da allenthalben unter die Massen kippen, einweisen lassen. Weil sie schwersten Schaden der Allgemeinheit zufügen, eben mit solch einem realitätsfremden Gestammel - gerade auch beim Lieblingsthema Inflation und Zinsen.

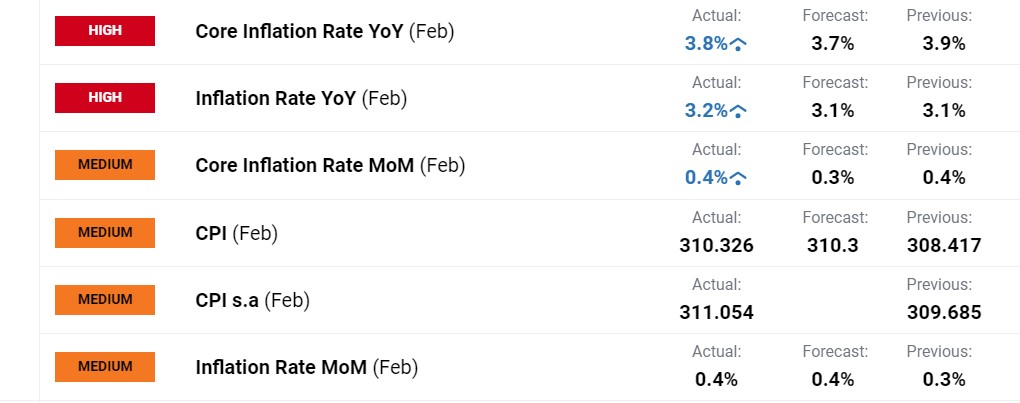

Den 12. März 2024 darf man sich ruhig im Kalender anstreichen. Der Tag, an dem die Zinssenkungssekte so viel erwartete und erhoffte und schon die kommenden Zentralbankmeetings vorwegnehmen wollte.

Doch dann schlug die Realität gnadenlos durch:

US-Inflation Monat Februar 2024 | via DailyFX.com

Headline Inflation höher als erwartet, Core-Inflation höher als erwartet, Wohnkosten (Shelter) der größte Anstiegsfaktor in der Core-Rate, Lebensmittelkosten +21 % seit Start von "Bidenomics". Eine genaue Aufschlüsselung der Komponenten befindet sich HIER.

Damit trifft genau das ein, was auch eintreffen musste, wie hier auf dem Blog hinlänglich aufgezeigt und erläutert.

Zur Stunde steigt der Dollar, fallen die Metalle und fallen die Indizes. Der Chart unter dem Artikel zeigt, wer die Inflationsnews besser verkraftet. Und natürlich fallen auch die Anleihen im Kurs und damit steigen sie - die Renditen (Yields).

Wie vermutet, wird die verbale Blendfloskel der "schonungslosen Aufklärung" auch im Fall des Bundeswehr Leaks und damit eines der größten Spionage-Skandale der bundesdeutschen Geschichte und natürlich auch in der Geschichte der NATO komplett ohne Konsequenzen bleiben. Warum sollte es auch anders sein? Die eigene Infrastruktur durch den vermeintlichen Freund und Partner sich wegsprengen zu lassen, blieb ja auch ohne Folgen.

Es gilt wie immer die Dreifaltigkeit der Moderne: Konsequenzlos, Schamlos, Grenzenlos.

Zum Thema NATO erreichte mich diese Zusendung. Autor Thomas Gast und seines Zeichens 4 Jahre bei den dt. Fallschirmspringern, 17 Jahre in der Fremdenlegion, inkl. Auslandseinsätzen rund um die Welt, erklärt in 9 Minuten perfekt auf den Punkt gebracht, warum es keinen dritten Weltkrieg geben wird. Außerdem legt er den wahren Zustand dieser schon lange totgeweihten und im Untergang befindlichen NATO schonungslos offen. Er spricht mir sozusagen aus Herz und Seele.

Unter dem Schwerpunkt grenzenlos kann man das einordnen, was sich auch in der letzten Woche beim Thema Finanzmarkt vollzogen hat. Gleich ob Kurse, wie zum Beispiel Gold oder kursmanipulative Daten und Aussagen, die Dreifaltigkeit gilt nicht nur im Bereich der Politik und Soziologie, natürlich erst recht beim Thema Finanzen.

Die zurückliegende Woche war bestimmt von US-Daten. Die kommende Woche wird bestimmt von Sitzungsprotokollen der Federal Reserve und der EZB.

US CPI Januar 2024

US-Inflation - höher als erwartet, die Core-Inflation noch höher als erwartet, die Inflationsmessung der Produzenten - höher als erwartet. Und hier im Core (ohne Nahrung und Energie) im Anstieg so hoch wie seit Januar 2021 nicht mehr.

Also eine gute Woche für den US-Dollar an sich, der zwar weiter steigt, aber die Daten nicht wirklich in angemessene Bewegung verwandelt. Spekulativste Fehlinterpretationen am Markt, gespeist aus Retail Sales und sinkende Anträge auf Baugenehmigungen, befeuern erneuet die Erwartung kräftig sinkender Zinsen. Und dämpfen und deuten um, was eigentlich gegeben wäre. Es kann eben nicht sein, was nicht sein darf. Richtig Schmalz kann dieses Lager daraus aber auch nicht ziehen. EURUSD verbleibt in seiner Range. NASDAQ, SP500 und Dow schließen am Freitag im Minus und unter dem erwartungsvollen Hoch vom Montag (vor US-CPI).

Einer, der besonders aus der Reihe tanzte, ist der hier:

Silber (USD) | H4

Silber rennt erneut hoch bis zur ehemaligen Trendlinie und begutachtet diese erneut von unten.

Am kommenden Dienstag wird der nächste Datensatz und US-Inflationszahlen bekannt gegeben. Obwohl zu erwartende Vermeldung ziemlich eindeutig ist, sind Reaktionen und Verlauf der Kurse auf dieses Geschenk hin bei weitem nicht so in Stein gemeißelt, wie es scheinen mag. Zumindest auf den zweiten Blick hin nicht.

Auch der Edelmetallbug wird mit kommenden Dienstag seine Unzen nicht in trockenen Tüchern wissen, obwohl er sie in der letzten Woche nun wirklich im aller letzten Moment vor der Versenkung bewahren konnte. Der Shortsqueeze bei Gold und Silber am zurückliegenden Donnerstag natürlich hübsch anzuschauen. Bei näherer Betrachtung aber nicht dem Asset an sich, sondern eher einer technischen Glücksfee geschuldet.

Nähere Betrachtung ist auch das Stichwort, wenn es eben um anstehenden Datentermin geht. Dabei ist diese weniger für den Termin selbst von Bedeutung, sondern eher für die Zeit davor und die Zeit danach.

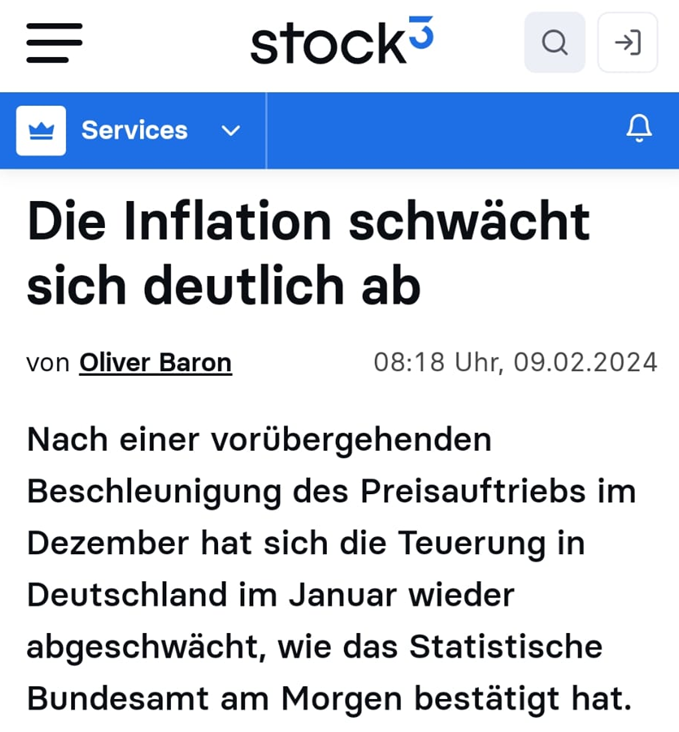

Die Inflation ist vorbei. So zumindest wird es getrommelt und verlautet. Unter anderem von einem Oliver Baron von Stonks.com oder so ähnlich. Das geht natürlich nicht gegen den Olli persönlich, er ist ja nur Stellvertreter von so vielen vermeintlichen Experten, die bzgl. dem Thema Inflation, Teuerung und daraus resultierenden Zins- und Zentralbankprognosen unentwegt den Massen Grütze ins Hirn schreiben.

Das Postfach der Redaktion erreichte dieser Screenshot:

Stock3.com | 09.02.2024

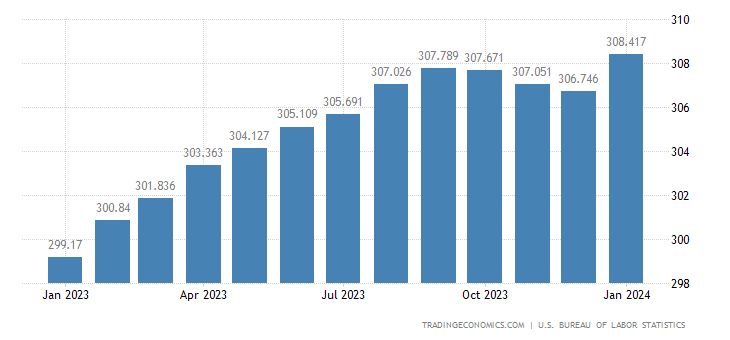

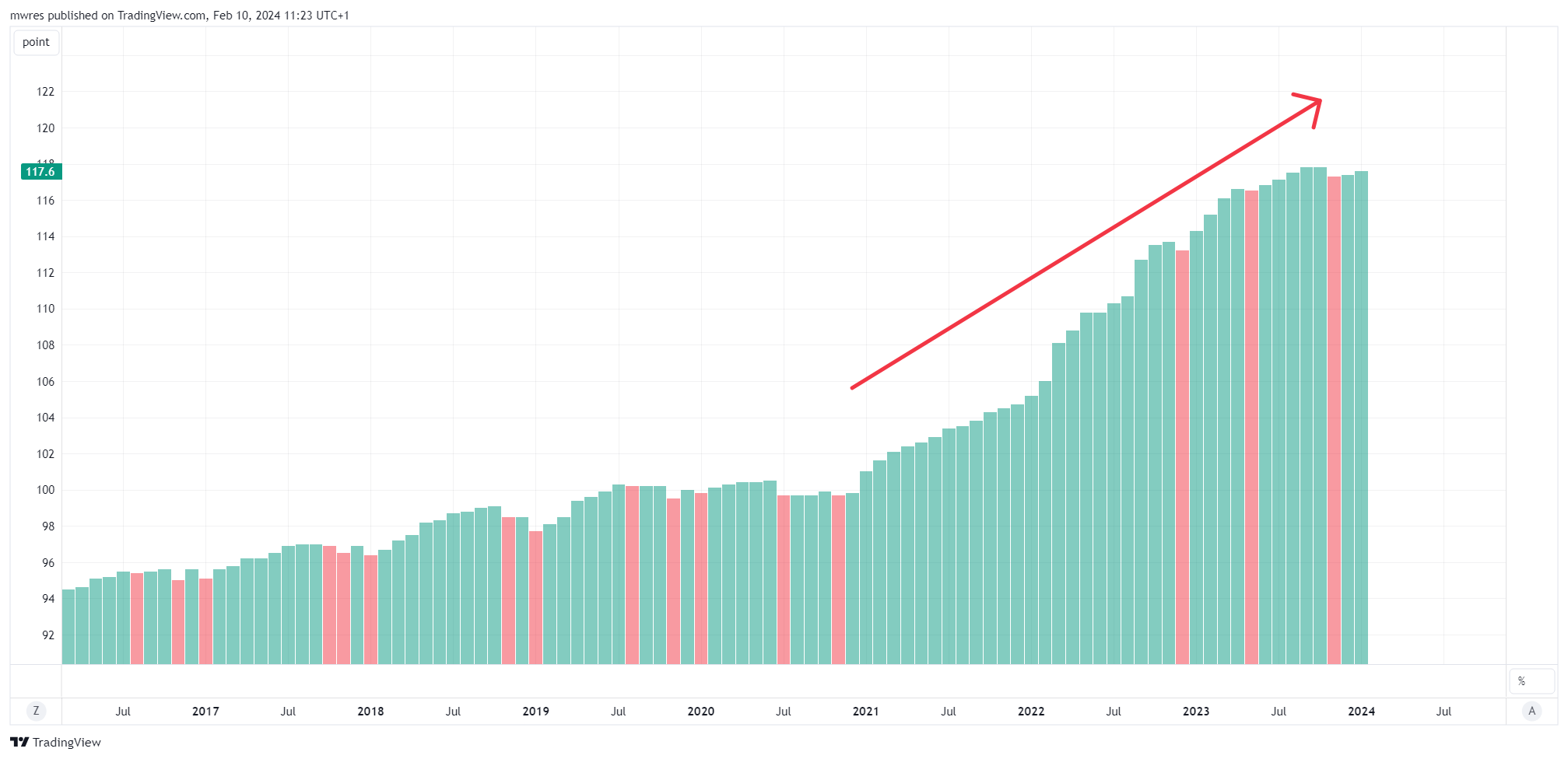

Die Inflation total abgeschwächt, quasi überhaupt nicht mehr messbar, die Preise so billig wie nie. Eigentlich gibt es in Deutschland mittlerweile alles geschenkt. Wie ja nicht nur die Zuwanderung zu bestätigen weiß. Sondern eben auch das "Underlying Asset" der Inflationsrate. Auch der Preisindex des statistischen Warenkorbes - der Konsumenten-Preis-Index (engl.: Consumer-Price-Index, CPI), aus welchem die Inflationsrate berechnet wird, zeigt eindeutig, wie sehr sich die Inflation in Deutschland doch abgeschwächt hat:

Preisindex Warenkorb Deutschland - CPI-Germany

Also mehr nach unten kann der rote Pfeil ja nicht mehr zeigen. Aber Deutschland ist ja nicht allein, wirklich global relevant ist und bleibt die Inflation in den USA. Daher nachstehend auch entsprechende Daten für die USA und natürlich die Eurozone.

Und weil das Thema zu wichtig ist, und sichtbar Aufklärung weiterhin mehr als notwendig, ist der Artikel für jedermann frei zugänglich.

Auch mächtig in Rauch aufgegangen ist der ausgemachte und absehbare Blödsinn, welchen die Finanzjournaille aus dem Hause Bloomberg mit Pauken und Trompeten in die Märkte streute.

Artikel Bloomberg, 17.01.2024

Bloomberg hatte behauptet, Lagarde hätte in Davos gesagt, im Sommer gäbe es dann in der Eurozone Zinssenkungen. Als Beleg stellt man auch noch ein Interview mit Lagarde dazu. Artikel und Video befindet sich HIER.

Das Problem dabei, Lagarde hatte so eine Aussage nie getroffen, auch nicht im Interview. Einzig die selbst erdachte Schlagzeile dieser kursmanipulativen Dummschwätzer muss zur Untermauerung herhalten. Und so wurde die letzte EZB-Sitzung dann für viele auch - absehbar zum Fiasko.

Damit sind die Kerle aber noch nicht aus dem Schneider. Richtig interessant wird es jetzt am kommenden Donnerstag, wenn die nächsten Inflationsdaten der Eurozone gereicht werden. Der offizielle Forecast ist das eine, was realistisch zu erwarten ist, etwas ganz anderes.

Und überall diesen Meldungen und Wunschvorstellungen thront das Öl, welches unbemerkt seine ganz eigenen Wege geht.

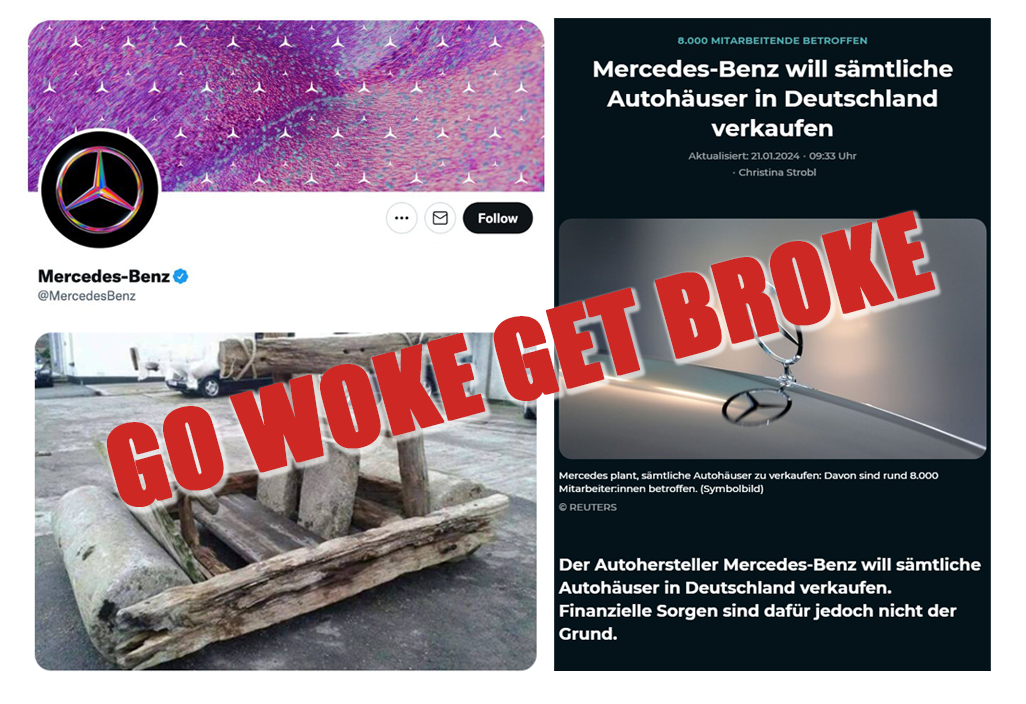

Nach VW und seinem Klagelied über nicht mehr existente Wettbewerbsfähigkeit hat das Wirtschaftswunder des Habeck den nächsten deutschen Industrie-Primus erreicht:

Selbstverständlich erfolgt das Abstoßen sämtlicher betriebener Verkaufstheken nicht aus finanziellen Sorgen, wie die Statement-Batterien unaufhörlich feuern, sondern einfach nur aus Spaß an der Freud. Selbstverständlich...

Natürlich liegt der erneute Tiefschlag für den Industriestandort Deutschland jetzt nicht allein an einem Habeck und den ihn umgebenden kriminellen Demagogen und Ideologen. Auch so ein Habeck kann immer nur derart Schaden anrichten, wie ihn andere zum Zerstören hintragen. Und sei es, dass sie dafür ihre Karossen mit Bud Weiser betanken. Das die eigene Maschine darunter aber auch Schaden nehmen wird - gewarnt hatte man eindringlichst davor. Zu hören, gar verstehen wollten die Wenigsten. Und erst recht nicht die, auf die es dann ankommt.

Und wie auch zu erwarten, zündelt die große Pressehure die nächsten Panik-Leitbilder. Donald Trump - der kommende Diktator (Spiegel) und der Stern fabuliert von einem Attentat auf Habeck. Und um den Dreiklang zu vervollständigen, stiften die, welche jetzt ihre Macht und ihren Einfluss im Ausblick wegschmelzen sehen, die verbliebenen Reste des Herdenviehs zu Protestkundgebungen gegen die gefürchtete AfD an.

Das kann man jetzt landauf landab diskutieren und kommentieren. Am Ende wird es am Ausgang eh nichts ändern. Entweder, dieser jetzt amtierende menschenschverachtende, kriminelle Albtraum wird vorzeitig beendet. Oder es geht so lange bergab, bis gar nichts mehr funktioniert. Und auch der letzte vor Hunger erkennt, welchen Irrsinn er da mit beflügelt, mit beklatscht, mit befähigt hat.

Und so simpel es klingt, so wahr ist es auch: Die, die derzeit am lautesten schreien, sie seien Verteidiger und Bewahrer unserer Demokratie, sind die größten Meuchelmörder an selbiger.

Zum Glück kommt deren Untergang und Ende - unaufhaltsam, unausweichlich. Eben auf die eine oder andere Art und Weise.

Nach dem, was derzeit im Rekordtempo Kapital und Werte in Deutschland vernichtet, zu dem, wo sich Werte und Kapital in der nächsten Woche zurückholen lassen.