31. Jan., 2026 | freie Artikel

Endlich, die erwartete Korrektur nachdem eine Situation im Markt entstanden ist, die weder im elektronischen Handel noch im physischen Handel irgendetwas gangbar machte. Keiner wusste mehr, wo ist jetzt billig, wo ist jetzt teuer und das im Minutentakt.

Natürlich ist ein Silber bei 120 genial, aber was nützt der Wert, der nur 5 Minuten Bestand hat?

Das "fuck around and you will find out" - im letzten Podcast ausführlich behandelt.

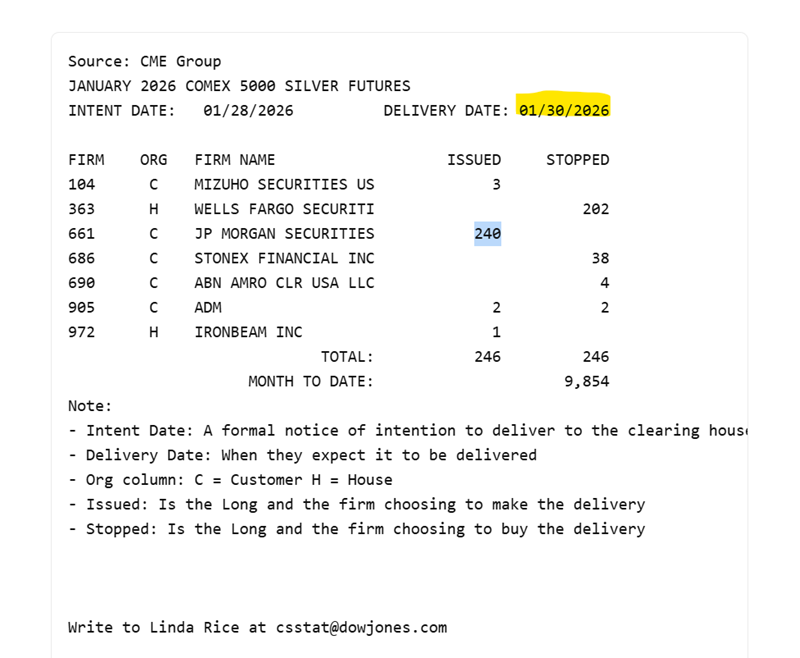

Auch JPM wusste, was die Zeichen der Zeit geschlagen haben und meldete den Verkauf von 1,5 Mio Unzen Silber (zumindest Client-Account). Bekommen hat den Großteil davon Wells Fargo. Was für Trottel, wahrscheinlich bei 120 Long gegangen....

Nachdem EDT im Silberschart und dem ersten Blow-Off ab 121,60, also das war dann wirklich ein No-Brainer. Ebenso der parabolische Ausreißer nach der Fed-Sitzung im Asienhandel bei Gold.

Silber Shorts

Gold Shorts

Shorts geschlossen bei 75 und 4700 und jetzt mal raus aus dem Markt, Urlaub tut Not.

Beim Thema Federal Reserve lernt die Masse der Zinsschafe und expertisen Dummschwätzphalanx mal wieder wo Bartel wirklich den Most holt. Trump nominierte zur "Überraschung aller" einen hawkischen Nachfolger für Jerome Powell. Trump macht das, weil er es von Anfang an so vor hatte. Genauso wie er Powell nominierte und einsetze, weil Powell für die angedachte Funktion und Phase perfekt war. Und ein sehr guter Mitspieler im aufgeführten Fed-Bashing-Bühnenstück.

Wie die intellektuell Zurückgebliebenen mit ihrem Dreiklang aus "die Fed muss Zinsen senken", "böse Fed verdruckt den US-Dollar" und natürlich ihrem Evergreen "der US-Dollar stirbt" diese News verdauen, weiß ich nicht. Es ist aber auch nicht mein Kaffee.

Jerome Powell hat noch zwei Zinssitzungen bevor seine Amtszeit endet. Es ist jetzt schon mehr als deutlich, dass vor Amtsbeginn Kevin Warsh hier wohl keine Zinsschraube mehr gedreht wird. Welch Überraschung...

Bis bald.

22. Okt., 2025 | Artikel, Chartupdate

Die Korrektur im Edelmetall wäre leichter, wenn Powell schon am heutigen Mittwoch vor die Mikrofone treten würde und nicht erst am kommenden (ein Hoch auf den Kalender). Nur das wäre dann fast wie Klingeln an der Börse.

Eine mehr als aufregende Asiensession bei Gold und Silber nebst darauffolgenden Kursverläufen geben einen sehr genauen Einblick ins Sentiment des Edelmetallmarktes. Enorme Verunischerung, bei Groß wie Klein und viele gierige schwache Hände.

Ein Faktum hat sich der Markt aber schon in Stein gemeißelt und das betrifft beide Kategorien an Teilnehmern. 99% des Marktes erwarten eine weitere Zinssenkung durch Powell. Folglich können 99% des Marktes weder Dot-Plot noch Umstände lesen. Was darauf folgt, kann dem Edelmetallbullen gefallen, kommt nur darauf an, was er lieber hat? Solide und gleichmäßig oder schnell und eratisch nach oben?

Und letztendlich hängt es dann mal wieder am asiatischen Handel.

Kurs- und Sentimentbetrachtung Gold in Silber im Detail.

(fortgesetzter Freud - es hieß natürlich 47,20 nicht 27,20...)

(mehr …)

19. Okt., 2025 | Artikel, Chartupdate

Nachdem wie beschrieben und aufgezeigt am Dienstag und Mittwoch gerade bei Silber Positionen aufgebaut und Shorts eiligst die Reißleine zogen. Ging es am Donnerstag für Silber Longs kräftig in die Gewinnzone. Bis 54.16 US$ und damit über das Hoch der Asiensession (53,60 US$) vom Dienstag hinaus. Dann nochmals am frühen Freitag bis auf 54,48 US$.

Und dann war er auch schon da, der Optionsverfallstag. Zwar nur ein kleiner und nur Aktien und deren Indizes betreffend, vom Volumen aber auch nur knapp unter einem normalen Hexensabbat.

Es folgte, was irgendwie an die Wand gemalt stand, breitflächig Gewinnmitnahmen. Denn gerade für die gehebelte Bitcoin- und Aktienfront war die zurückliegende Handelswoche alles andere als luktrativ. Es schmerzt, genau das, was eben diesen Edelmetallbullen nicht antreibt: Geld. Und das drückt sich dann auch in solch gigantischen Bewegungen vom Freitag aus. Es ist nämlich die Not nach Geld. Die Bewegungen treiben aus Positionen raus, weil die Margin zur Aufrechterhaltung derer nicht langt.

Die Wasserfälle beweisen, was schon dargelegt wurde, der Edelmetallbulle rennt nicht, weil Zentralbanken derzeit drucken und ihre Währungen weichspülen, denn das tun sie nicht. Sondern der Edelmetallbulle rennt, weil mehr Nachfrage auf immer weniger werdendes Angebot trifft, bei eben nicht erfoglter Injektion von zusätzlichem Zahlungsmittel. Und weil so der Haupttreiber aussieht und mit vorhandenem US$ sparsams gehaushaltet werden muss, ergeben sich dann so eratische Bewegungen.

Würde Geldnachschub über Zentralbanken in die Märkte gepumpt werden, wie es mal wieder so zahlreiche Experten gerade in der Gold- und Silberbug-Fraktion kolportieren. Die Märkte würde sich an ein paar China-Zollmeldungen nicht jucken und ob jetzt der Optionstrade auf SP500 und Co mal wieder ein Griff ins Klo war, würde keinen hinterm Ofen vorholen.

Silber am Freitag von 54,48 US$ auf 50,57 US$ zurück, also fast 4 Dollar Bewegung von Peak zu Peak ist schon enorm beeindruckend. Und natürlich auch Gold mit entsprechendem Abrutsch, der gleich 2 guten klassischen Wasserfällen (~ 80 US$) entspricht.

Aber selbst der Schrecken hat seine Schönheit, wie die Chartauschnitte zeigen, man fällt zurück auf Blau.

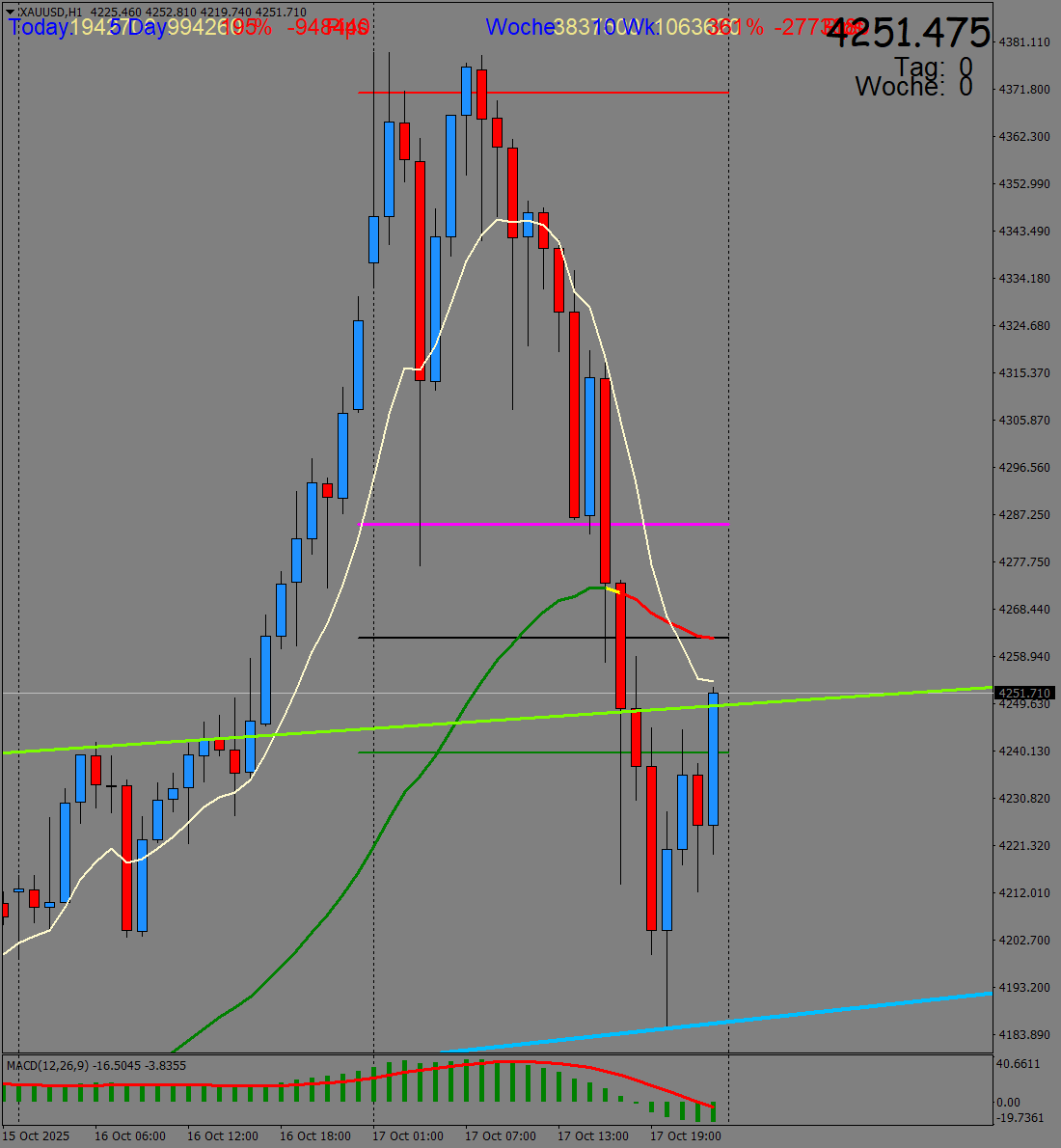

Gold USD - 17.10.25 (1h) |

Silber USD - 17.10.25 (1h) |

Dann mal etwas tiefer in die Materie und zum Ausblick nächster Woche. Immerhin haben wir Termin mit Jerome Powell.

(mehr …)

17. Sep., 2025 | Artikel, Chartupdate

Die Spielmöglichkeiten einer Zentralbank überraschen doch immer wieder aufs Neue.

Nur Powell vermag es, eine dovische Zinssenkung extrem hawkisch durchzuführen und den Märkten zu geben, was sie verlangen, ohne seine Position zu verändern und straff zu bleiben.

Ein Kurzupdate

(mehr …)

24. Aug., 2025 | Chartupdate, Podcasts

Der Titel wird die richtigen Personen schon ansprechen.

Lernen tun es definitiv nicht die, welche die Zukunft der untergehenden Trümmer-EU im fernen Osten verorten.

Artikel-Aufmachung Welt.de |

Alt aber brandaktuell |

Wieder steht der Erzfeind im Osten, wieder liegt der zukünftige Lebensraum im Osten und wieder sollen Wunderwaffen erreichen, was längst verloren ist. Und Deutschlands sogenannter "Top-Ökonom" Fratzscher ruft Rentner in die Pflicht. Eine Epoche der Clowns und des Wahnsinns, mit nicht nur optischen Parallelen.

Lernen tun es definitiv auch nicht die, welche aus der Jackson Hole Rede von Jerome Powell Zinssenkungen im September ableiten. Man hört mal wieder das, was man hören will. Gegenstimmen bei Strafe verboten!

Dabei wäre es doch so einfach, lediglich nur zu zuhören, was der Mann sagt.

(mehr …)

6. Aug., 2025 | Podcasts, TRUMP vs DEEPSTATE

Bemitleidenswerte Gestalten in den deutschen Befangenheitsmedien versuchen jetzt, einen "Coup" dem Donald Trump anzudichten, obwohl selbiger Obama, Clinton und dazughörigen Netzwerken eben gegen Trump nachgewiesen wurde. Soll das Entertainment sein? Zumindest, wenn man um den Background liegengebliebener Soros-Assets weiß, fragt man sich nicht mehr: Na vi di darauf kommt?

Richtig unterhaltsam dagegen das Programm aus den Staaten. Eine Grand Jury in Florida ist auf dem Wege, sich den Fundstücken und Personen aus DNI-Report und Durham-Ermittlung anzunehmen. Sprich Obama, Brennan, Clapper, Comey, Clinton und welche Spitzen der versumpften US-Regierung noch überführt wurden.

Der Name Clinton taucht auch auf, gleich zwei mal, wenn es um die Liste der strafbewährten Zwangsvorladungen geht, welche gestern durch James Comer inkl. Termin ausgestellt worden sind. Hillary Clinton muss am 9. Oktober, Bill Clinton am 14. Oktober vor dem US-Kongress etwas über seine Verflechtung mit Epstein erzählen. Auch mit auf der Liste ist William Barr, wiedermal James Comey, aber auch Loretta Lynch oder Obamas Eric Holder. Für Unterhaltung ist also gesorgt.

Ebenso ein Kassenschlager: Die Zölle. Während selbige den USA ordentlichst Mehreinnahmen in den Haushalt spülen, bleibt das Herausfinden des eigentlichen Istzustandes, welcher Zoll und welche Vereinbarung jetzt eigentlich anliegt, ein Unterhaltungsprogramm für sich.

Neuester eingeführter Sidekick: Die Schweiz.

(mehr …)

1. Aug., 2025 | freie Artikel

Einiges an Veröffentlichungen steht heute an. Wie erwartet, belässt die Federal Reserve den Leitzins wo er ist.

Das auch mit einem klaren Voting des Boards, lediglich 2 stimmten für eine Senkung.

Auch wie versprochen, dem US-Dollar steht dann nichts mehr im Wege, wieder nach oben zu gehen. Wer hier durch die aufgeführte Trump-Powell-Show etwas anderes erwartet hatte, der sollte tunlichst hinterfragen, ob Finanzmarkt das richtige Betätigungsfeld für ihn ist.

Podcast folgt.

26. Juli, 2025 | Podcasts, TRUMP vs DEEPSTATE

Zwei White Hats auf ihrer Baustelle

Eine wirklich schöne Show die da aufgeführt worden ist. John Cleese hätte daran sicherlich auch seine Freude, so er es verfolgt hat. Die Mainstreammedien deuten, Powell hätte bei der Aufführung Trump ordentlich Paroli geboten. Wo man sich fragt, welche Darbietung diese Adressen gesehen haben? Denn so verzerrt kann die Wahrnehmung ja gar nicht sein, ohne von schwerer geistiger Störung zu sprechen.

Dann gibt es die anderen Stimmen, welche jetzt das Ende von Powell und der bitterbösen Federal Reserve kommen sehen. Nichts lässt sich halt so leicht bespielen wie eben genau dieses Narrativ.

Dabei sollte eigentlich die simpleste Feststellung sein. Warum eine Zentralbank renovieren, die man eh schließen möchte? Was zur Hölle baut man da für 3 Mrd. US$. Dennoch die Show beeindruckend, White Hats wissen halt, wie es geht.

Neben dem gibt es noch weitere Entwicklung, die ganz viel mit Narrativen zu tun haben, welche man gezielt aufgreift und sich zu Nutzen macht.

Zur Stunde ist es auch das Thema Epstein, wo sich jetzt die professionelle Fakenews-Maschine überlegen darf, warum ausgerechnet eine Richterin aus ihrem eigenen politisch genehmen Lager sich weigert, das Epstein Material freizugeben (Richterin Robin Rosenberg - Ernannt von Barack Obama).

Wenn es darüber nicht geht, klappt es vielleicht über die Clintons? Diese sollen zur Aussage über Epstein mittels Zwangsvorladung gebracht werden.

Und dann haben wir noch die zweite Veröffentlichung von US-Geheimdienstchefin Tulsi Gabbard, in der eindeutig belegt und aufgezeigt wird, wie die Verschwörung um Obama agiert hat, um Donald Trump zu Fall zu bringen. Hierzu auch ein Bonbon für Mitglieder.

(mehr …)

16. Juli, 2025 | freie Artikel

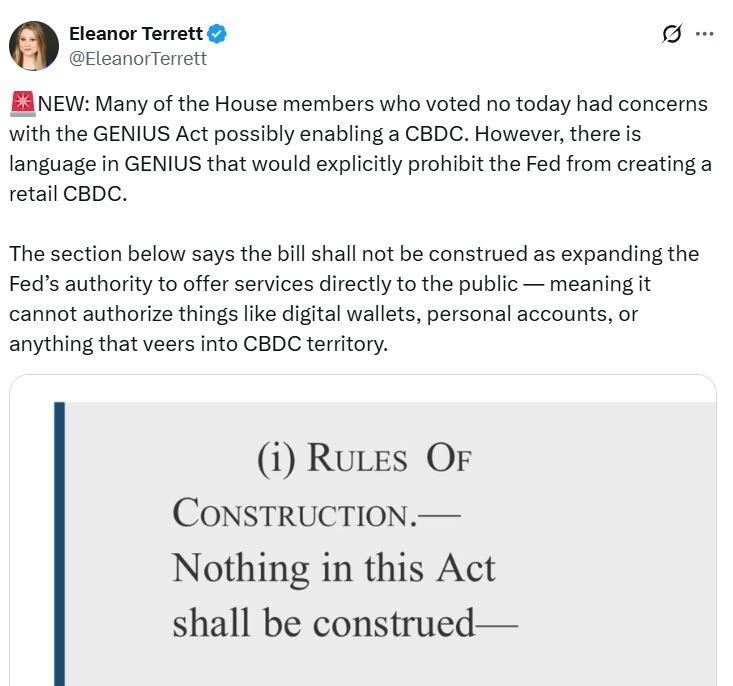

Trump bringt seine Version des GENIUS Act mit der Regulierung durch, dass die FED nicht befugt ist, private Konten, digitale Wallets und alles aus dem Bereich CBDC umzusetzen. Ob die Panikmacher jetzt Ruhe geben?

Der Vorgang sollte in dem aktuell laufenden Tohuwabohu-Shitshow-Zirkus auch etwas an Vertrauen in das große Spielfeld zurückbefördern.

Wer die jüngste Entwicklung zu diesem Zeitrauber studieren möchte, gerne HIER

Vielleicht reicht aber auch das:

29. Juni, 2025 | Chartupdate, Podcasts

Vor dem was positiv ist, etwas aus der Parallelwelt des Absurden und geistig Abnormen.

Am Markt fröhnt man dem Fetisch eines angeblich untergehenden US-Dollars, bringt aber Auktionen langlaufender US-Staatsanleihen per globaler Nachfrage zum Überlaufen. Offenkundig befindet man niedrige Zinsen nur so lange sexy, wie sie nicht das eigene Geld betreffen, besonders, wenn es dann doch in US-Dollar parken soll.

Die gescheitertern Staaten von Europa freuen sich, Donald Trump am Ende doch klein beigegeben zu haben und inszenieren sich als Gewinner - die Presse klatscht. Das da in Wahrheit gerade welche blutüberströmt in ihrer eigenen Lache sich winden und gebrochen eingeknickt sind, um nicht weiter verdiente Schläge und Tritte einstecken zu müssen, sieht nur der, der genau hinschaut. Woher die politischen Jammerlappen und Schwerverbrecher das zugesagte Mehr an Geld eigentlich bekommen, wie sie es auftreiben - bis heute weiterhin unklar.

Die Partei der Grünen-Sekte postiert im Bundestag in den diabolischen Farben der degenerativen Mensch-Sein-Verachtung und des schwersten Kindesmissbrauchs. Eine Küchenhilfe wertet es als "Symbol". Offenkundiger kann sich eine gescheiterte Minderheiten Partei dem "Go Woke Get Broke" nicht anschließen und ihren zielgerichteten Hang, sich an Kindern straffrei vergehen zu wollen (gleich in welcher Form) öffentlich zur Schau stellen. Was das eigentlich noch mit Demokratie und Volksvertretung zu tun hat, gar im Sinne des Landes? Kurze Antwort: Gar nichts.

Ganz anders derweil in den USA, wo der Supreme Court Trumps Asyllinie bestätigt, sowie die gestrichene Förderung von Abtreibungskliniken und die Verbannung gefährlicher LGBTQ Sekten-Propaganda aus den Schulbüchern bestätigt. PS: Sollte es einen wundern, das wieder einer dieser woken Hetzschreiber wegen Kinderpornographie vom FBI hochgenommen wurde? Diesmal trifft es nicht CNN, sondern die Reihen der Washington Post und einen ihrer Pulitzerpreis Träger.

(mehr …)

Seite 1 von 812345»Letzte »