29. Sep., 2025 | Grundsätze, Podcasts, TRUMP vs DEEPSTATE

Dieses EKG spricht doch eine eindeutige Sprache. Und wer diese versteht, weiß auch, ja die FISA-Anklagen sind der Beginn (9. Oktober). Und auch das der Termin mit dem US-Kriegsminister Pete Hegseth am 30. September nicht einfach so ein militärisch-historisch einmaliger ist.

Was ewig Gestrige mit ihrem aus Lügen und Dreck gezimmerten Weltbild nicht verstehen, ist genau das, was dieses EKG-Bild sagt. Dennoch glauben diese Gestalten, andere vom hohen Roß herab über Gesellschaft, Fortschritt und "fähige Politik" belehren zu dürfen.

In dieser ja auch historisch einmaligen Agenda, erleben wir nicht das erste Mal, das vor dem Scheitern stets der Hochmut stand. Im Grunde ist er seit Jahren begleitende Konstante.

Wie großspurig waren zum Beispiel einst die Töne von George Soros, dass Donald Trump aus dem Bewusstsein wie eine weiche Blende verschwinden würde. Jetzt ist es Georgi und seine Open Society dessen Terrornetzwerk-Finanzierung durch die New York Times gereicht wird, das Justizministerium gegen ihn ermittelt und einer seiner Fonds-Manager wegen 10fachen sadistischem Missbrauch verhaftet wurde. Kranke perverse Eliten machen halt das, was kranke perverse Eliten so tun.

Aber Hochmut endet nicht nur plötzlich und unerwartet, sondern auch immer dann, wenn keine Optionen mehr verbleiben.

(mehr …)

24. Sep., 2025 | Chartupdate, freie Artikel, TRUMP vs DEEPSTATE

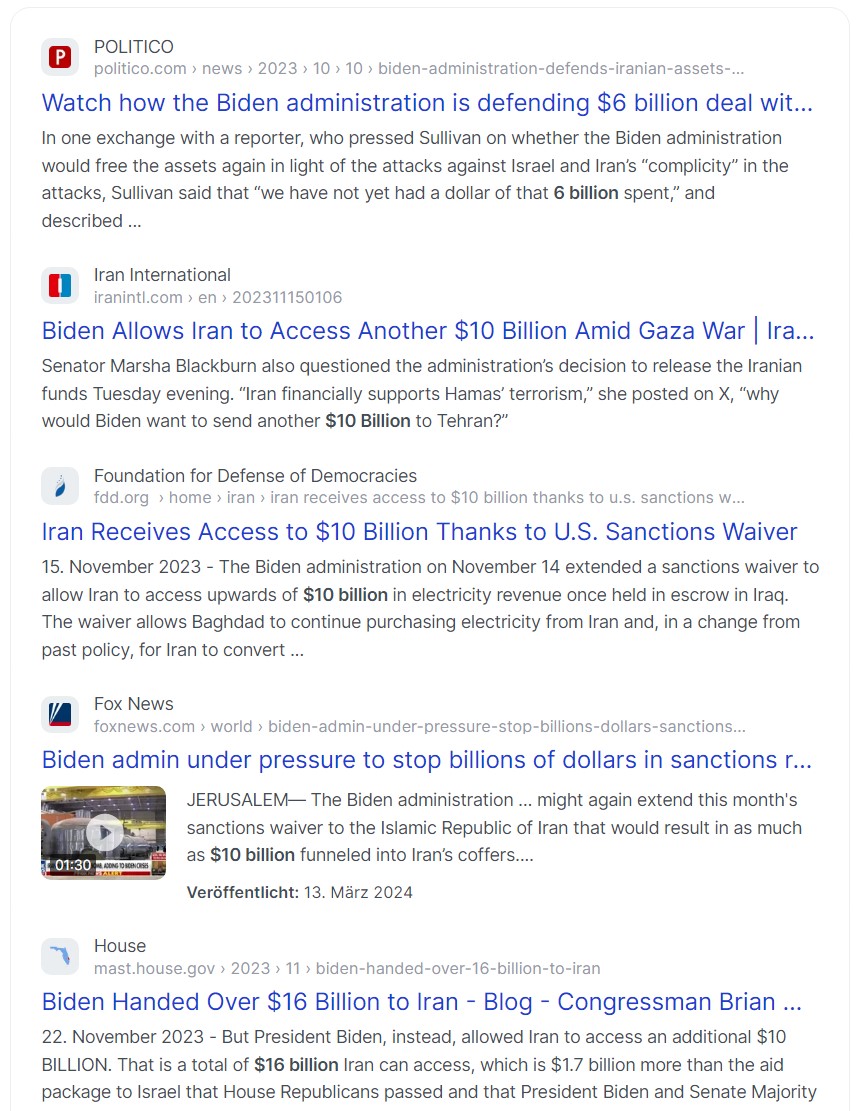

7 Tage ist es jetzt her, dass Powell die alles entscheidende Zinsschraube bewegte. Mit Blick auf das US-Dollar Kraftverhältnis darf man den Rest des Marktes dann auch mal nicht ohne Schadenfreude fragen:

What's going on Euro Longs? Puste schon aus?

EURUSD | 4 Stunden Chart

Vom Peak bei 1,1920 am Abend des Zinsentscheides bis heute 7 Tage später hat der Euro zum US-Dollar gute 1,5 % eingebüßt. Und wie das Chartbild gesundheitlich ausschaut, muss man nicht weiter ausführen.

So viel zum, das wäre jetzt ein 'neues Zins-Paradigma' (welt.de) oder 'das ist die Zinswende', auf die wir gewartet haben (JP Morgan). Wie beim Politischen, so gilt auch am Finanzmarkt schon längst: Es wird nicht Wissen aus Kenntnis heraus vermittelt. Sondern einfach nur der Blödsinn aufgesaugt und wieder rausgekotzt, den ein anderer schon produzierte - gleich dem menschlichen Tausendfüßler. Und da gibt es wahrlich bessere Filme, die man sich antun kann.

Obendrein ist es dann nicht nur der Euro und der Dollar. Erneut lernt der Markt, dass tatsächlich bei steigendem US-Dollar auch das Edelmetall inkl. Platin nach oben geht. USDX +1,8%, XAUUSD +2,4%, XAGUSD +6,6%, XPTUSD +9,7%.

Silber wie angekündigt, bei Zinssenkung besser als Gold und das ganze Segment mit dem Dollar zusammen. Und ist jemand von Platin überrascht?

Auch hübsch: Gegen James Comey soll in den nächsten Tagen Anklage erhoben werden, sagt MSNBC. Sein Mitverschwörer und damaliger stellv. Direktor der Abteilung Spionageabwehr Peter Strzok scheiterte heute vor Gericht. Trumps Posting mit Verweis an Pam Bondi, er habe 30 Kurzmitteilungen gelesen... Tja, done in 30 ist halt auch eine unmissverständliche Ansage.

Was war jetzt eigentlich an NOTHING CAN STOP WHAT IS COMING nicht zu verstehen?

14. Feb., 2025 | freie Artikel

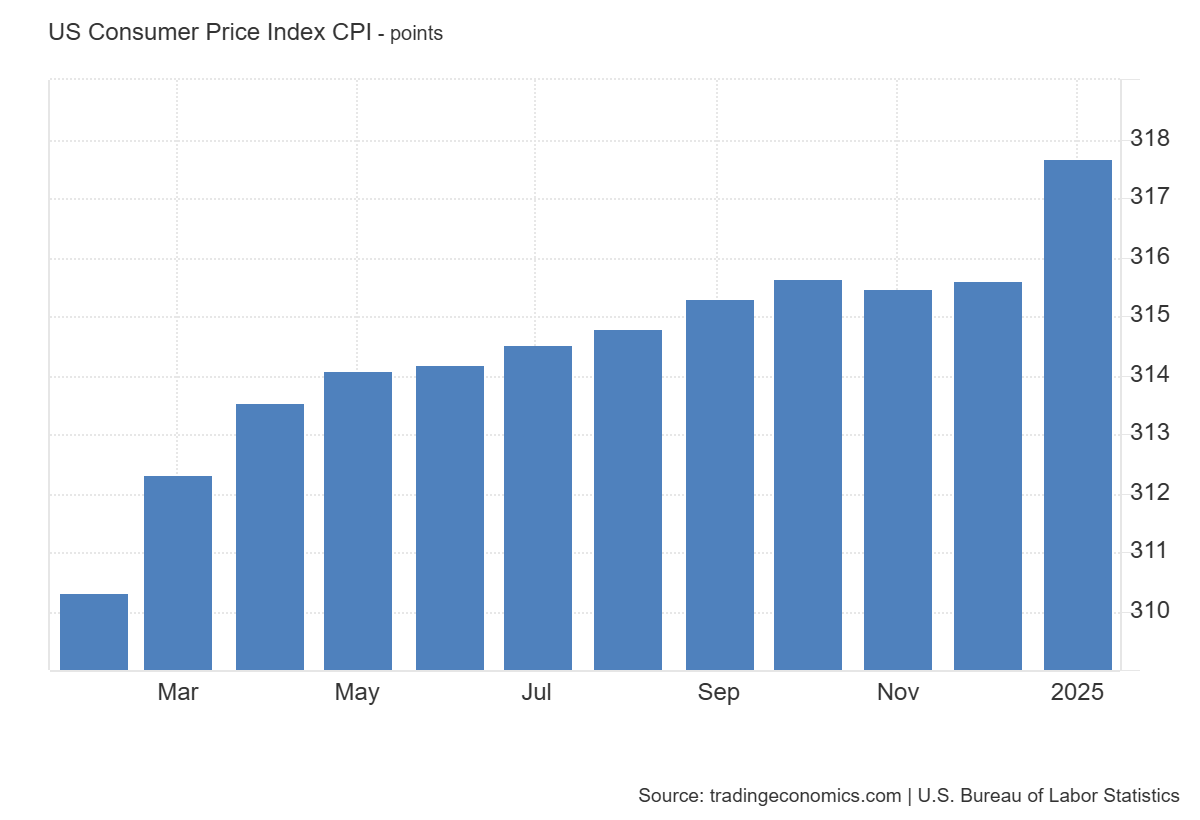

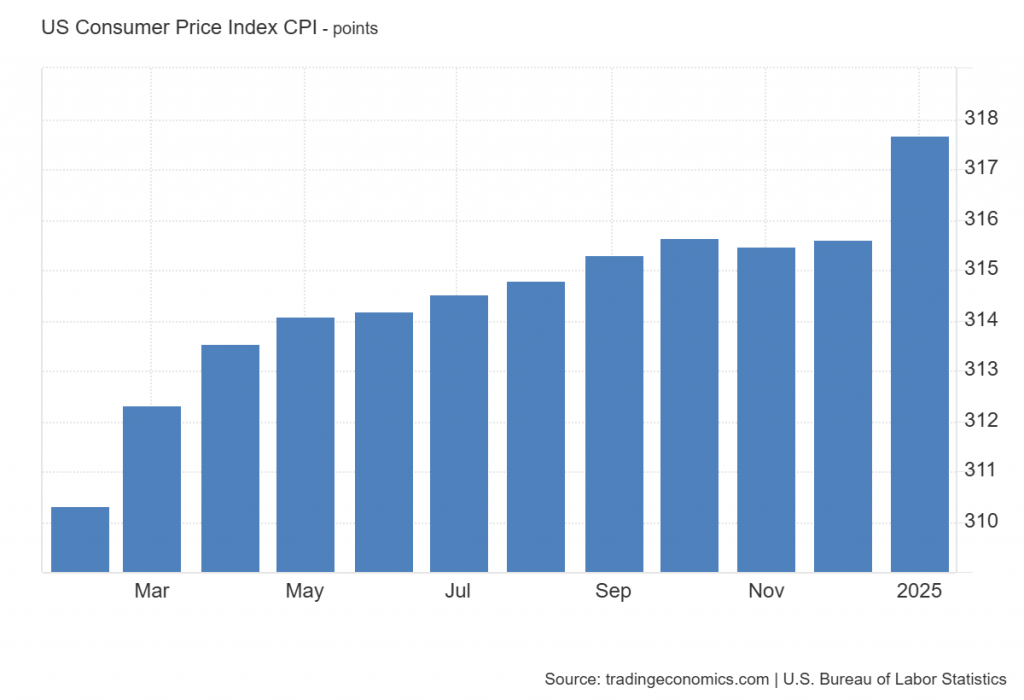

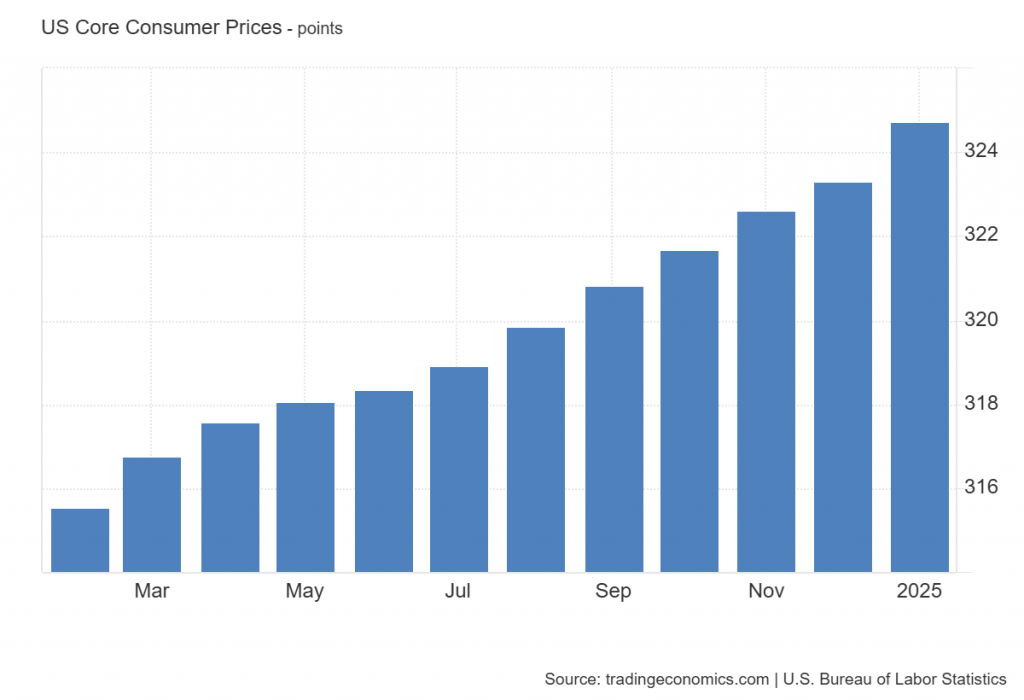

Die letzte Inflationsstandsmeldung aus den USA hat wie erwartet mal wieder alle aus den Fugen gehauen.

Gemeldet wurde eine Headline-Inflation von 3,0%. "Experten" hatten gehofft und erwartet, dass die zuletzt auf 2,9 % gesteigene US-Inflation jetzt auf 2,9% verbleibt. Tja.

Konsumentenpreis-Index USA | billiger, wo?

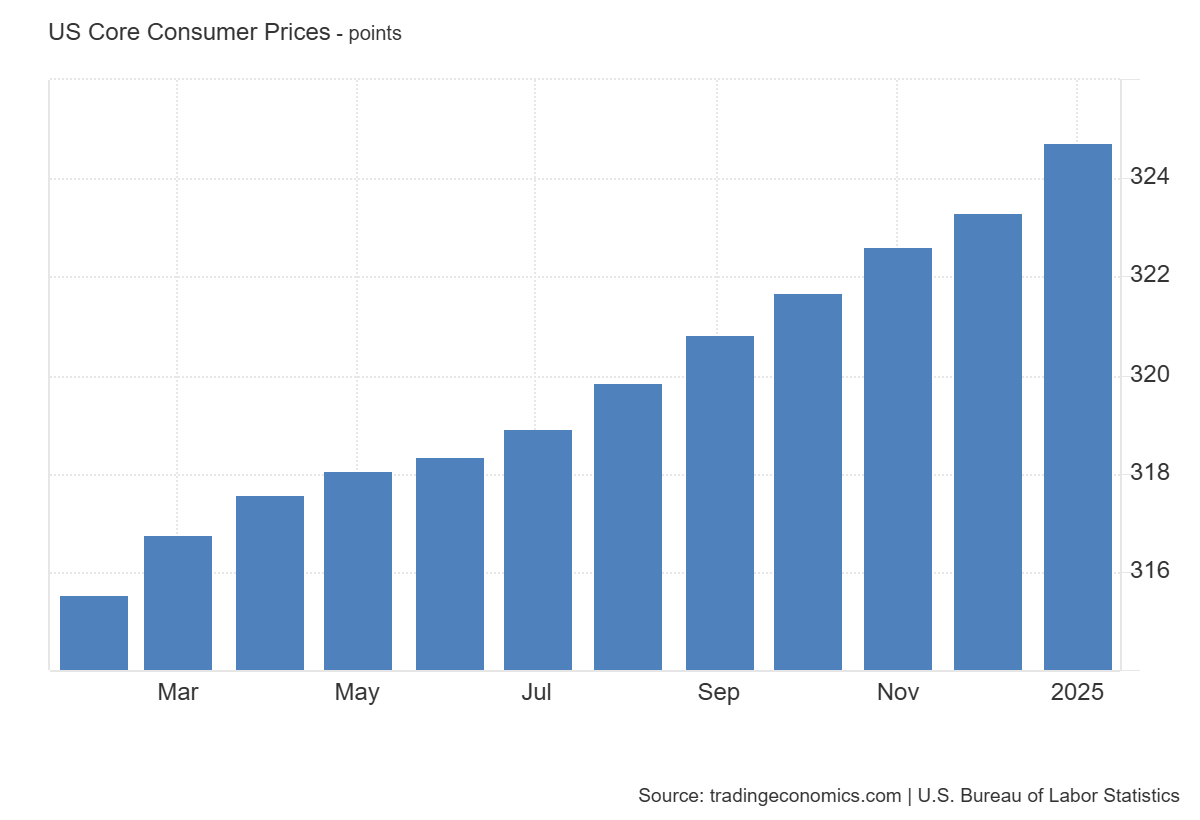

Noch grandioser gingen die professionellen Geldvorbeter bei der Core-Rate zu Werke und wurden hier knüppelhart abgestraft. Für sie war ein Sinken von 3,2% auf 3,1% ausgemachte Sache. Vermeldet wurde ein Anstieg auf 3,3%.

Konsumentenpreis-Index (Core Version)

Auch der am Donnerstag veröffentliche PPI - die Inflationsmessung der Industrie spricht eine eindeutige Sprache: Verteuerungsphase vorbei? Gar am Sinken? Vergiss es!

Damit zum Guten an der Meldung. Wie es wirklich um Inflation und Teuerugn aussieht, hier auf dem Blog ein vertrautes Thema. Schön wenn man recht behält. Und es folgt, was kommen musste, die utopische Zinssenkungsfantasie an den Märkten zerbricht an der Realität.

Wie die Kurse speziell darauf reagieren, ist Thema für ein Chartupdate. Gold und inflationssensibles Silber haben definitiv nichts dagegen.

16. Jan., 2025 | Artikel, Chartupdate

Folgende Meldung versüßt den morgentlichen Kaffee:

Meldung aus dem Finanzressort von Welt.de

Wird jetzt etwa auch in den uniformierten Kreisen von Gesellschaft und massenmedialem Experten-Rat gewahr, dass die Sache mit den Zinsen und der erfolglosen Zinssenkungsspirale sich doch nicht so in die Realität ummünzt, wie man es gehofft, erträumt und verbreitet hat, selbst noch bevor die Zentralbanken mit ihren Zinssenkungen begonnen haben?

Da kann ich mich noch persönlich gut daran erinnern. Im Februar letzten Jahres fand ein Event der großen Kapitalverwaltung statt. Man hatte geladen, um freudigen Ausblick in die Zukunft kund zu tun. Gleich zu Beginn der Veranstaltung warb man damit, dass jetzt der richtige Zeitpunkt wäre, um wieder ins Immobiliengeschäft einzusteigen, um so richtig von den sinkenden Anleihe-Renditen profitieren zu können. Rein zufällig hatte man auch für private Interessenten gleich die richtigen Ansprechpartner und Experten vor Ort. Das war wie gesagt im Februar 2024.

Auch hübsch in der Meldung von welt.de, die Formulierung "von vielen unbemerkt". Ja, die Experten und Finanzkenner, welche das bis heute immer noch nicht bemerkt haben sind augenblicklich wohl alle in Frankfurt versammelt. Der DAX bei über 20.600 Punkten, als wenn Deutschland der globale Uran-Versorger wäre.

Geschoben werden die Indizes durch eine sehr paradoxe Entwicklung / Auslegung gestriger US-Inflationszahlen.

Die US-Inflationsrate springt weiter rauf auf 2,9 % (zuletzt 2,7 %). Damit trifft die Meldung den Forecast. In der Deutung der Zahlen erzählt man sich am Markt aber "weniger schlimm als befürchtet" - wie bitte??? Die Stützung der selbstinduzierten Augenwischerei über die Core-Inflationsrate hielt dann aber auch nicht lange vor. Zumindest wenn man auf den FX-Markt schaut.

Fest steht zumindest eines: Joe Biden und seine Administration haben es geschafft, den Core-CPI Index jeden einzelnen Monat ein Stück weiter nach oben zu treiben und damit alle Preise außer Nahrungsmittel und Energie unaufhörlich steigen zu lassen.

Was hat das mit dem DAX zu tun? Es gilt nach wie vor: "Unser Dollar, euer Problem".

(mehr …)

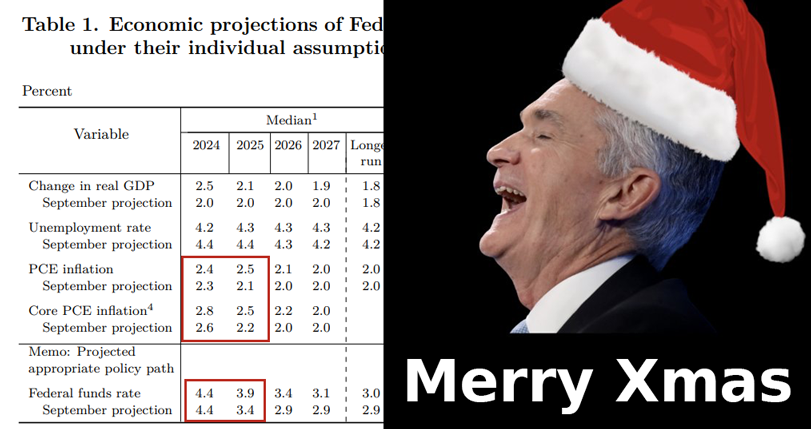

19. Dez., 2024 | Artikel, Chartupdate

Wie versprochen, Jerome Powell kommt und der Euro fällt in die Grütze. Als besonderes Weihnachtsgeschenk überreicht Fed-Chef Jerome Powell den Märkten allerhand Wahrheit ohne dabei zentralbanktypisch ehrlich zu sein.

Das überraschte natürlich die Herrschar der Gesteuerten empfindlich, zumal sie die jetzt stark angehobene Inflationsprognose und den deutlich abgeschwächten Zinssenkungsfahrplan überhaupt nicht auf den Radar hatten. Und in die neue Gemengelage hatte EZB-Lagarde letzte Woche noch vollmundig eine Januar-Senkung von 50 Bps in Aussicht gestellt. Ja, da ist das Geschrei groß, weil man weder hören noch denken wollte.

Die Momente der Überraschung und des Staunens an den Märkten sind dann auch immer ganz heikle Momente fürs Edelmetall. Als wenn die jetzt etwas dafür könnten. Der nüchterne Blick gibt Aufschluss.

(mehr …)

25. Sep., 2024 | Grundsätze, Podcasts

Der Ausspruch langer Atem impliziert, dass auch dieser irgendwann ausgeht, sonst hiesse es, der unendliche Atem.

Und wie dünn die Luft mittlerweile ist, erkennt man nicht nur an der Folgewirkungen der deutschen Landtagswahlen. Selbst mit viel Vitamin B - B wie Briefwahl, schafft es der deutsche Politsumpf nicht, den Kopf über Wasser zu bekommen. Man behauptet zwar medial jetzt mit Brandenburg das Ruder rumgerissen zu haben, ohne selbiges aber in der Hand zu halten.

In der Panik schmeißt man am dritten Tage der Ernüchterung eiligst schwergewichtigen Ballast über Board. Mit Blick auf den anstehenden Oktober, wo dem Volksmund nach die Jäger zum Gejagten werden sollen, gleicht es einem brachialen Freikugeln der politischen Notausstiegsrutschen, damit die Fluchtbahnen auch ja nicht verstopft sind. Auf WIedersehen Rica und Nouri - ach, was werde ich die Memes vermissen.

Den Verlautbarungen, Kommentaren und Absichtsbekundungen der dt. Politkaste über ihre gesinnungstreuen Medienapparate ist zu entnehmen, dass sie nicht Mal einen Dunst davon haben, warum sie unaufhaltsam absaufen. Es gilt auch hier, Probleme kann stets nur der lösen, der die Ursachen auch richtig erkennt. Das der Kern des Problems beim Ursachesuchenden selbst zu finden ist, na darauf kommen die Typen nicht.

Ewig wehrt auch nicht der Atem im Reich der Mitte. Seit diesem Montag greift die chinesische Zentralbank zu massiven geldpolitischen Lockerungen. Der Strohhalm, den gerade immer wieder die dt. Wirtschaftsfinanz zitiert.

Und dann haben wir zwei wichtige Zentralbankentscheidungen mit zinskräftiger Wirkung. Die eine von beiden, war gezwungen die Hose runter zu lassen - und da will man wirklich nicht hinschauen. Und die andere hat mal eben cool und locker ein seit 2 Jahren etabliertes Marktnarrativ umgepolt.

Wenigstens gibt es Japan und Uran.

(mehr …)

31. Juli, 2024 | freie Artikel

Mit etwas Interpolation muss man sagen, ist das Gesamtbild fantastisch beschissen.

Selbst in der Tagesschau ist jetzt angekommen, dass die Preise doch weiter steigen und sich ebenso die Talfahrt der deutschen Wirtschaft weiter beschleunigt. Und mittlerweile lassen sich diese Faktoren aus der eh schön gerechneten Arbeitslosenstatistik nicht mehr raus kaschieren. Auch sie klettert jetzt auf offizielle 6 Prozent. Wer die Assetklasse "Nicht arbeiten" durch Alimentierung anhebt, braucht sich nicht wundern, wenn sie steigt.

Jetzt nehmen wir das und stellen uns vor, dass die EZB in Folge gezwungen wäre, ihre Zinsen dann doch wieder anzuheben. Verzeihung, wenn ich ins Schwärmen gerate, aber diese finanzpolitische Katastrophe wäre ja geradezu grandios.

So eben hat die Federal Reserve ihr Grundsatzstatement veröffentlicht. Wie erwartet, ganz nüchtern und für Zinssenkungsgläubige ernorm entäuschend. Aus dem Wortlaut kann man schon jetzt mit einer hawkischen Pressekonferenz rechnen. Kommt auch nicht von ungefähr.

Dank der japanischen Zentralbankvorlage (siehe Schaubild), wird Janet Yellen jetzt im Büßergewandt und im Staub kriechend vor Trumps Zentralbanker Jerome Powell herantreten, dass er ihr ja die Zinsen anhebt. Klingt zu unverständlich - hier werden Sie geholfen. Sich benötigte 1,3 Billionen US$ (Trillion US$) als Kapitalbedarf für den Rest des Jahres auszuleihen, ist nun auch alles andere, als ein Spaziergang durch den Park.

Besonders dann nicht, wenn ein geputscher Biden immer noch den Daumen auf veröffentlichte Datensätze hat.

Kurz um, es ist einfach herrlich anzusehen.

9. Juni, 2024 | Grundsätze, Podcasts

Lagarde und ihre geweihten Amateure der EZB kamen daher und vollzogen eine Alibi-Zinssenkung, in der Hoffnung, damit das unvermeidliche Ende ihres längst schlagseitigen EU-Euro-Kahnes hinauszuzögern. Das sie es abwenden könnten, ich glaube, davon sind selbst diese Herren und Damen nicht mehr überzeugt. Es geht hier einzig und allein um Zeit - zum Leid aller.

Zu allem Überdruss muss man auch erst Mal so dämlich sein, eine Zinssenkung mit dem Versprechen folgender höherer Inflationsprognosen zu garnieren. Somit tauschte man sofort eintretendes finanzielles Ungemach bei Nichtsenkung, gegen in der Zukunft liegende noch schwerere politische Problemstellungen, als sie jetzt schon der Fall sind.

Effektiv betrachtet spielt es auch gar keine Rolle, ob im Euroländle nun ein Leitzins von 4,5 % oder 4,25 % anliegt, genau das hat dann auch der Freitag bewiesen.

Nach der Lagarde kam ihr Kampfgenosse Biden mit seinem Statistikamt daher und verkündet in seiner Hoffnung auf bessere Wahlprognosen mehr geschaffene Arbeitsstellen laut Non-Farm-Payrolls, bei aber gleichzeitig angestiegener Arbeitslosenquote. Selbstverständlich - so geht Statistikfälschung auf Joe Biden Art.

Doch durch Vorlage der Federal Reserve verwandelte sich diese Zahlenmanipulation in einen schweren Volltreffer gegen das, was Lagarde und ihre Mannen am Donnerstag noch versuchten zu verhindern. Einfach herrlich, wie es ineinander greift. So macht man Weltpolitik mittels Zentralbank!

Spätestens zum Handelsschluss am Freitag hätte dies ein jeder verstehen müssen, mindestens die, die vorgeben, es zu verstehen. Abgeschmierte Anleihekurse, abgestürzter Euro, runtergesackte Indizes - was braucht es noch, um den Zusammenhang zu erkennen?

Genauso spannend, was aktuell von der OPEC+ bezüglich des Öles kund getan wird. Und nicht minder spannend, was sich gerade im Schweigegeldprozess um Donald Trump vollzieht. Da natürlich in der deutschen Presse davon nicht berichtet wird, gibt es die Info eben hier: Der zuständige Richter Juan Merchan bestätigt ganz offiziell die Befangenheit der Jury.

An der Stelle könnte es bei einem "Guten Tag verehrtes Berufungsgericht" enden. Doch leider greift dies viel zu kurz, man muss bis zum eigentlichen Thema weitergehen - dem Thema Weltkrieg Nummer 3.

(mehr …)

28. Apr., 2024 | Grundsätze, Podcasts

Selbstverständlich ist die Zinssenkungsbubble geplatzt. Nie hätte etwas anderes passieren können und nie war etwas anderes vorgesehen. Man musste halt nur rechtzeitig hinsehen und verstehen wollen. Mit den US-Daten zu Wachstum und Inflation am zurückliegenden Donnerstag und Freitag ist jetzt auch der letzte Strohhalm in Form von evtl. Zinssenkungen im Juni brutal zerbröselt.

Schuld gibt man natürlich der bösen Federal Reserve und dem noch bitter böserem Jerome Powell, der ja - so die Unterstellungen, gar nicht weiß, was er da tut. Natürlich unterstellt man ihm das in 2024, weil man nach all den Jahren immer noch nicht verstanden hat, in welcher Liga und Team Powell spielt und was seine Aufträge und Funktionen sind. In Puncto Senilität machen es manche ihrem Idol Joe Biden auch mehr als nach.

In der Finanzmarktfolklore gilt auch nach wie vor, die böse Federal Reserve macht den kleinen Mann arm und die großen Banken reich...

Dagegen zeigt diese Aufstellung nicht nur, wie es in der Realität aussieht, sondern auch, wie erfolgreich Powell seine - auch hier auf dem Blog dargestellten Aufträge umsetzt.

(mehr …)

14. Apr., 2024 | Podcasts

Die EZB hielt Pressekonferenz und was für eine. Wer da ganz genau hinhörte, musste zwangsweise ein, 'es wird auch im Juni nichts mit Zinssenkungen', vernehmen.

Das ist an dieser Stelle auch nicht überraschend, denn es ist einfach die unausweichliche Konsequenz des Faktischen, die schon lange feststand und auch absehbar war. Gewiss hat Lagarde noch in der letzten Pressekonferenz lautstark durch ganz viele Blumensträuße hindurch den Märkten versprochen, dass es im Juni eben Zinssenkungen geben wird. Sie hatte aber auch nicht gesagt, welchen Juni sie eigentlich meinte....

Der, der sich aber nicht politisch korrektes Hack oder gerne auch Mett ins Ohr hat quatschen lassen, wusste schon damals, es war nicht mehr als eine verbale Finte. Maximal motiviert auf die Hoffnung plötzlich eintretender Verbesserungen unbestimmter Herkunft.

Für Kenner und Beobachter auf dieser Seite soweit keine Überraschung. Wirklich interessant, die Qualität und Passgenauigkeit der Fragen, die Lagarde entgegengeworfen worden sind. Die dann nicht nur offenbaren, was sie an Inhalt direkt transportieren, sondern eben auch implizieren. Und damit sind wir bei der hier lang versprochenen veränderten Grundhaltung der Massen zum Thema Zinsen und Inflation angelangt.

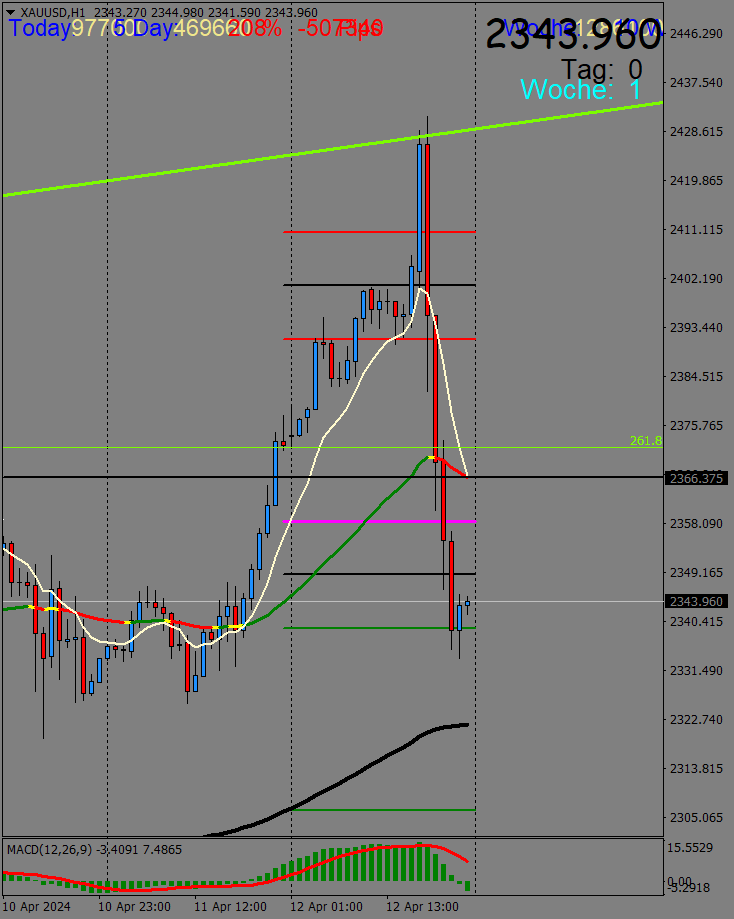

Auch in den Kursen spiegelt sich das neue, um sich greifende Setting wieder. In einigen Assets sofort, andere brauchten etwas Anlauf, wie hier zum Beispiel das Gold:

Gold (USD | H1 - Freitag, 12.04.2024

In dem Zusammenhang ist es nur zu bezeichnend, was gerade zwischen Iran und Israel abläuft, allerdings ist es auch dann wieder mehr als passend.

Nachdem die kriminell-korrupte Obama Administration Millionen und Milliarden an US$ dem Iran und seinen Terrornetzwerken hat zukommen lassen. Und nach den vier Jahren Aussetzer jetzt auch wieder die kriminell-korrupte Biden-Administration die Dollarpumpe in Richtung Iran aufgedreht hat. Macht der Iran mit dem Geld genau das, was er schon immer vor hatte und der versumpfte Westen erstickt dabei an Inflation und ausbleibenden Zinssenkungen dank Folgewirkung aufs Öl. Auch das grandiose Scheitern kennt seine Masterstrategen.

Obama und Biden sponsern Iran - Artikelauswahl:

(mehr …)

Seite 1 von 612345»Letzte »