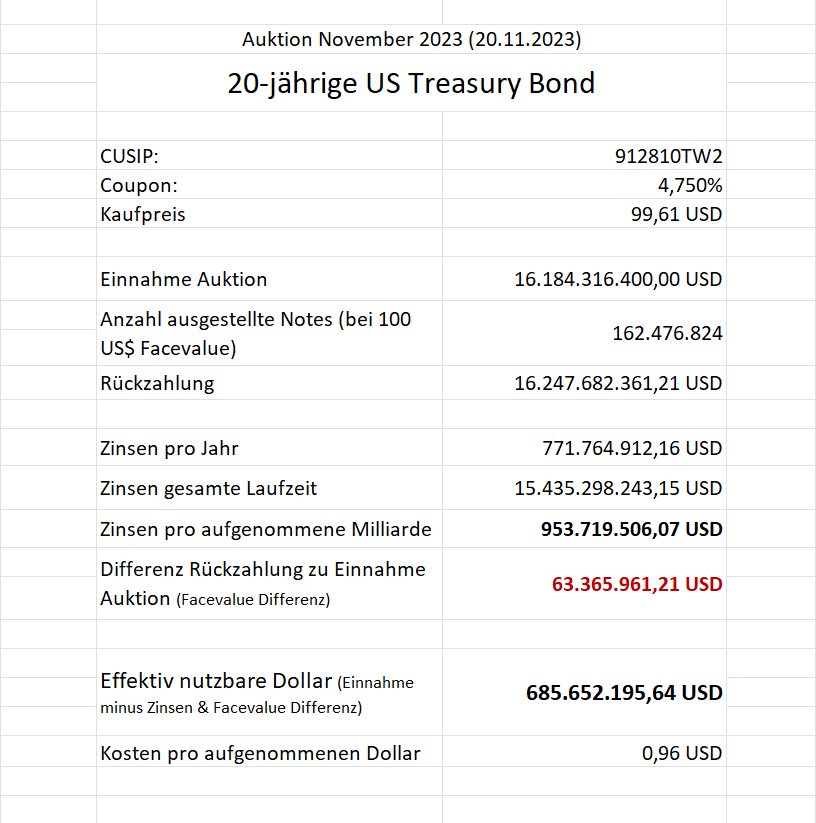

Am heutigen Montag auktionierte das US-Schatzamt eine frisch aufgelegte 20-jährige Staatsanleihe. Vergleicht man das Resultat mit der zuletzt frisch aufgelegten Serie der 20-Jährigen im Monat August 2023, so wird erneut bestätigt, was dargelegt wurde.

Trotz jetzt höherem Coupon, um den Markt auf ihre Seite zu ziehen, nimmt Janet Yellen weniger (gesamt & effektiv) ein. Gleichzeitig hat sie für das weniger an Dollar aber auch ungleich mehr an Kosten verursacht (Zinsen pro Milliarde, Kosten pro US-Dollar).

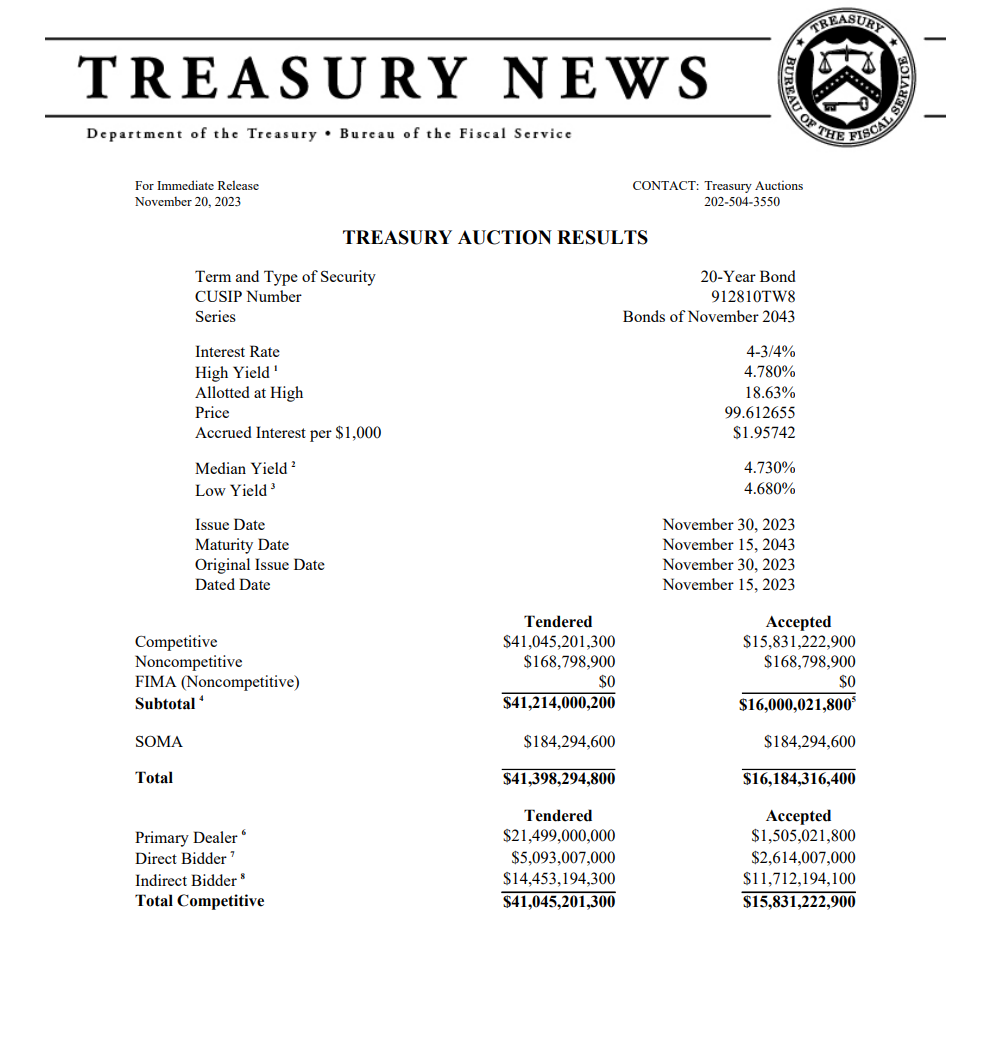

Auktion 20.11.2023 - Rechnung und Report

|

|

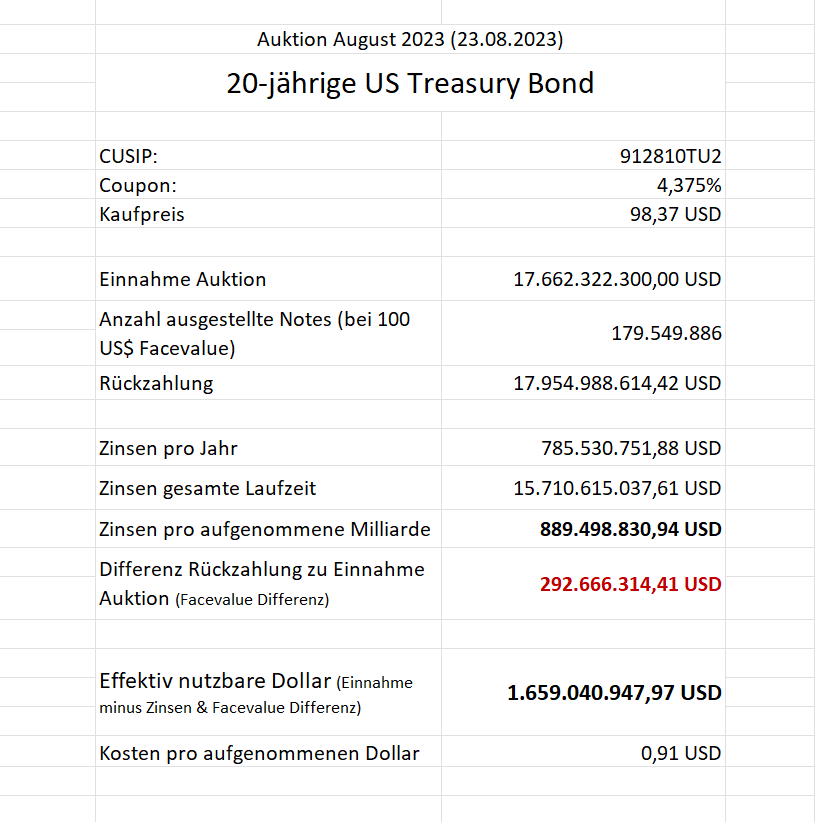

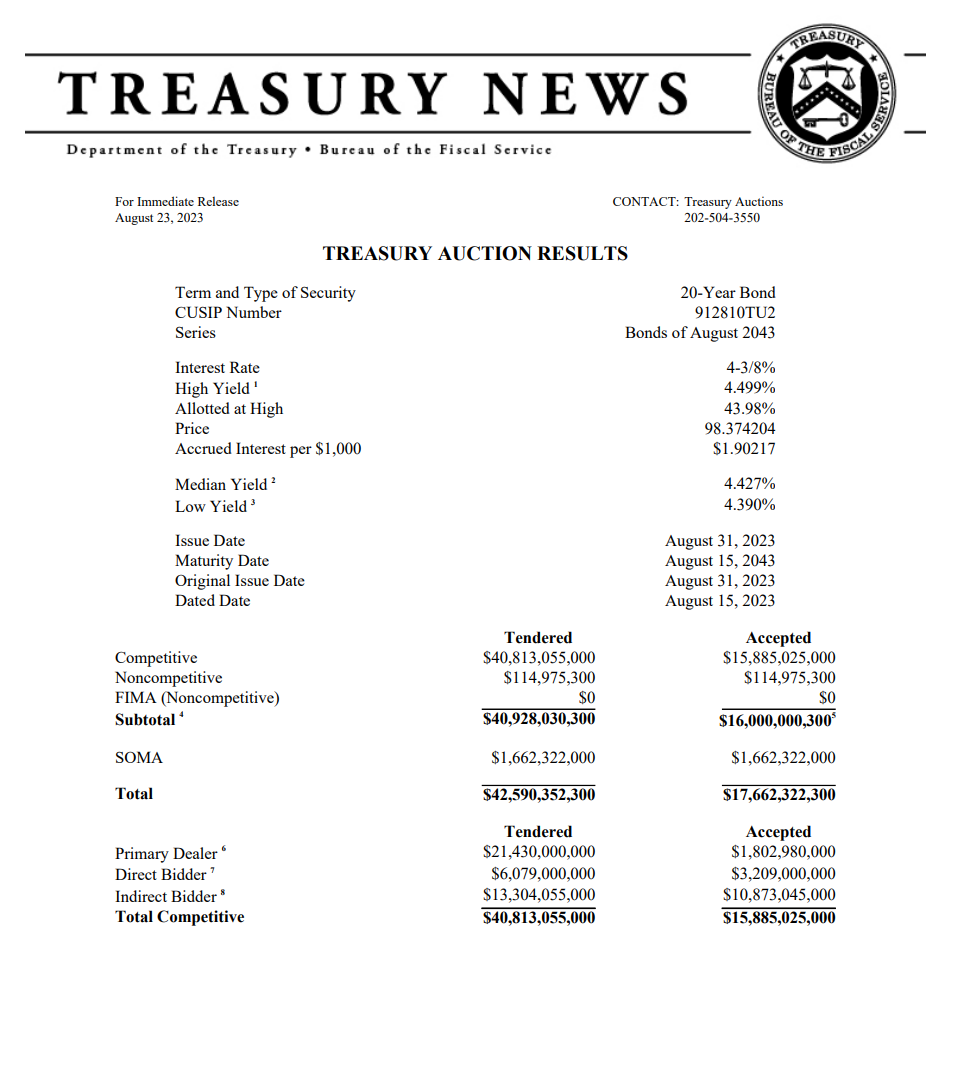

Auktion 23.08.2023 - Rechnung und Report

|

|

*In der ersten Version war die gesamt Zinsbelastung noch auf 10 Jahre eingestellt, hierbei handelt es sich aber um eine 20-Jährige. Deutlich erkennbar, durch die längere Zinsperiode verbleibt am Ende kaum noch etwas von der Einnahme.

Die Maschine arbeitet einwandfrei. Wie auch der Blick auf die Yen-Pairs zeigt.