Zentralbank ist die Fortsetzung von Politik mit anderen Mitteln

Zentralbank ist die Fortsetzung von Politik mit anderen Mitteln

Hawkische Daten & dovische Ignoranz

Die zurückliegende Woche war bestimmt von US-Daten. Die kommende Woche wird bestimmt von Sitzungsprotokollen der Federal Reserve und der EZB.

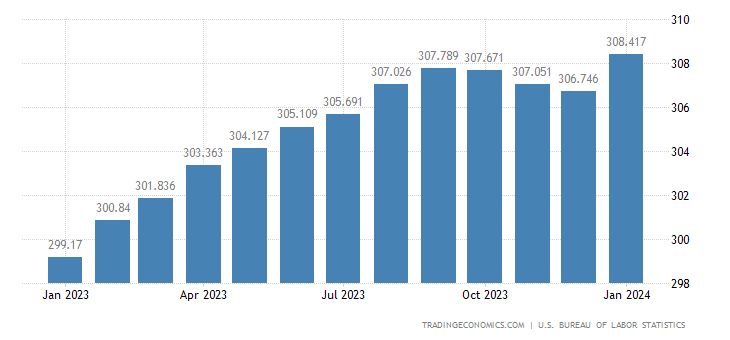

US CPI Januar 2024

US-Inflation - höher als erwartet, die Core-Inflation noch höher als erwartet, die Inflationsmessung der Produzenten - höher als erwartet. Und hier im Core (ohne Nahrung und Energie) im Anstieg so hoch wie seit Januar 2021 nicht mehr.

Also eine gute Woche für den US-Dollar an sich, der zwar weiter steigt, aber die Daten nicht wirklich in angemessene Bewegung verwandelt. Spekulativste Fehlinterpretationen am Markt, gespeist aus Retail Sales und sinkende Anträge auf Baugenehmigungen, befeuern erneuet die Erwartung kräftig sinkender Zinsen. Und dämpfen und deuten um, was eigentlich gegeben wäre. Es kann eben nicht sein, was nicht sein darf. Richtig Schmalz kann dieses Lager daraus aber auch nicht ziehen. EURUSD verbleibt in seiner Range. NASDAQ, SP500 und Dow schließen am Freitag im Minus und unter dem erwartungsvollen Hoch vom Montag (vor US-CPI).

Einer, der besonders aus der Reihe tanzte, ist der hier:

Silber (USD) | H4

Silber rennt erneut hoch bis zur ehemaligen Trendlinie und begutachtet diese erneut von unten.

Retail Humor

Sitzen zwei Kurse an der Bar, sagt der eine zum anderen: "Übertreib nicht so".

Gewiss gibt es wesentlich besseren Humor, manchmal muss man auch mit schlechtem klar kommen. So wie zum Beispiel zur Verkündung von US-Arbeitsmarkdaten nebst der Datenschau auf die Einzelhandelsumsätze (Retail Sales), also das in dem Sinne kleine Business. Erstanträge und laufende Anträge auf Arbeitslosenunterstützung in erwartbar und gewohnt rosigem Bild, trotz Entlassungswelle. Ok.

Der zu einer strengen Federal Reserve passende Arbeitsmarkt reichte dann aber nicht aus, das abzudämpfen, was der auch für einen Januar typische und hier auch gewaltige Einbruch (so katastrophal wie zuletzt im Mai 2020) bei den Einzelhandelsumsätzen in den Kurstafeln am Donnerstag los trat. Wesentlich schlimmer ist aber die Logik, nach welcher der Markt hier agierte. Also weil eben Joe Sixpack weniger einkauft, würde jetzt - so die Annahme, die Federal Reserve doch wieder ganz weich werden und das eher schneller als später.

Das Karen und Joe evtl. deshalb Konsumaskese pflegen, weil die Kiste mit der Inflation und Teuerung in der Praxis doch eine andere ist, der Rückschluss bleibt dem Glaskugeluniversum der sogenannten Analysten und Experten verborgen. Der Witz schlechthin aber ist die Annahme, die Federal Reserve würde nun drucken, damit Joe und Karen Kohle zum Shoppen haben. Auch hier gilt, man hat schon wesentlich besser gelacht.

Großer Treiber der ganzen Bewegung dann ausgerechnet die Small Caps, die kleinen Buden und Mikro-Aktien, worauf dann irgendwann auch die großen Indizes mit mussten. Gute Aufstellung diesbzgl. mal wieder bei Zerohedge.

In Bezug zum gestrigen Chartupdate: Gold korrekt gelaufen, und angesichts des Ereignisses auch eher schwach. Wirkliche Übertreiber waren Euro und mal wieder das Silber. Beide holen fast den CPI-Absturz vom Dienstag wieder auf, fast! Und dazwischen gefangen der Loonie. Weiterer Ausgang offen, jetzt am Freitag gibt es ja den Produzentenpreisindex; ha ha.

Update: Gold, Silber, Euro, Loonie

Nach toller Performance am Dienstag, weil die Masse des Marktes mal wieder aus allen Wolken fiel, ein typischer unentschlossener Mittwochshandel, mit dem Versuch im technischen Handel Boden gut zu machen.

Wie passend, dass jetzt die klassischen Handelstage - Donnerstag und Freitag noch anstehen. Klassisch in dem Sinne, da sie prädestiniert sind, für richtige Bewegungen.

Zeit also, auf ganz "magische" Landkarten zu blicken. It's not a Trick it's Fibonacci.

Inflation: Ein Anflug von Wahrheit

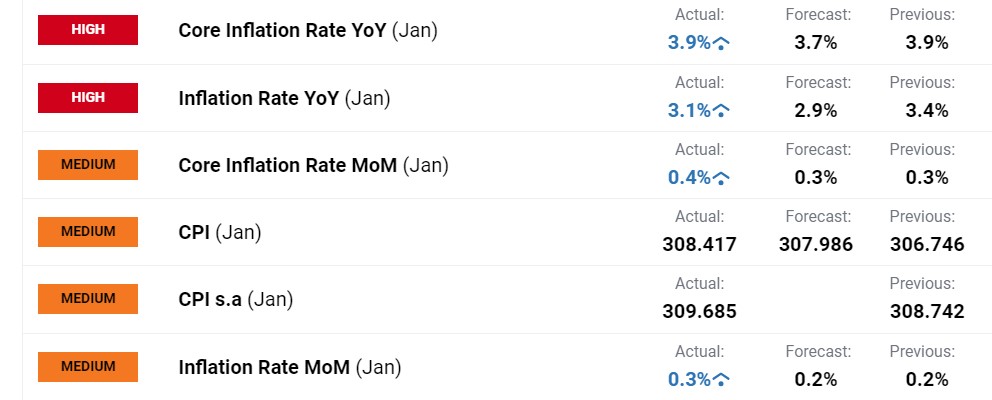

Ja, was ist denn das? Hat das US-Amt für Arbeitsmarkt und Statistik beim Berechnen der aktuellen Inflationsdaten vergessen, den Schönfärber nachzutanken?

US-Inflation Januar 2024 | Dailyfx.com

Die Inflationsdaten für Monat Januar 2024 werden vermeldet und der Markt ist gezwungen, sie als "HÖHER ALS ERWARTET" zu werten. Das ist in der Sache generell richtig - siehe zum Beispiel HIER.

Für die "Und gleich gibts Zinssenkung-Sekte" ist die rechnerische Offenheit des Statistikbüros natürlich ein Schlag ins Kontor, wie man auch unschwer den Kursen entnehmen kann. Besonders erschwerend, wenn die eigene Phalanx an Forecastern, befragten Banken und Instituten kurzfristig im Vorfeld die zu erwartenden Zahlen von selbst noch weiter nach unten korrigiert.

Bis gestern galt noch eine Inflations-Prognose von 3,0 - 3,1 %. Die Core-Inflation wurde mit 3,7 % bis 3,8 % vorausorakelt. Und das alles bei einer monatlichen Änderung von 0,3 %. Hätte man es mal besser so gelassen, wie es war. PS: Die offizielle Core-Inflation mit zwei Kommastellen angegeben, lautet: 3,86 %

Mag mich an der Stelle gar nicht beschweren. Gibt es halt den US-Dollar Long ohne lästige Umwege und das Metall kann auch ohne weiteren Zwischenstopp in seinen Zielbereich abverkauft werden. Auch dem Entscheid der Federal Reserve im Monat März kann man ganz beruhigt entgegen sehen. Und als besonderes Goodie: die Fragestellung, wann und ob der massenhysterische Wahn, von wegen 4 Zinssenkungsschritte beginnend ab Mai 2024 brechen wird, ist nun keine mehr.

Eine Frage bleibt aber: Kann es sein, dass das Bureau of Laborstatistics doch der Federal Reserve und nicht der Biden-Administration zuarbeitet?

Update folgt.