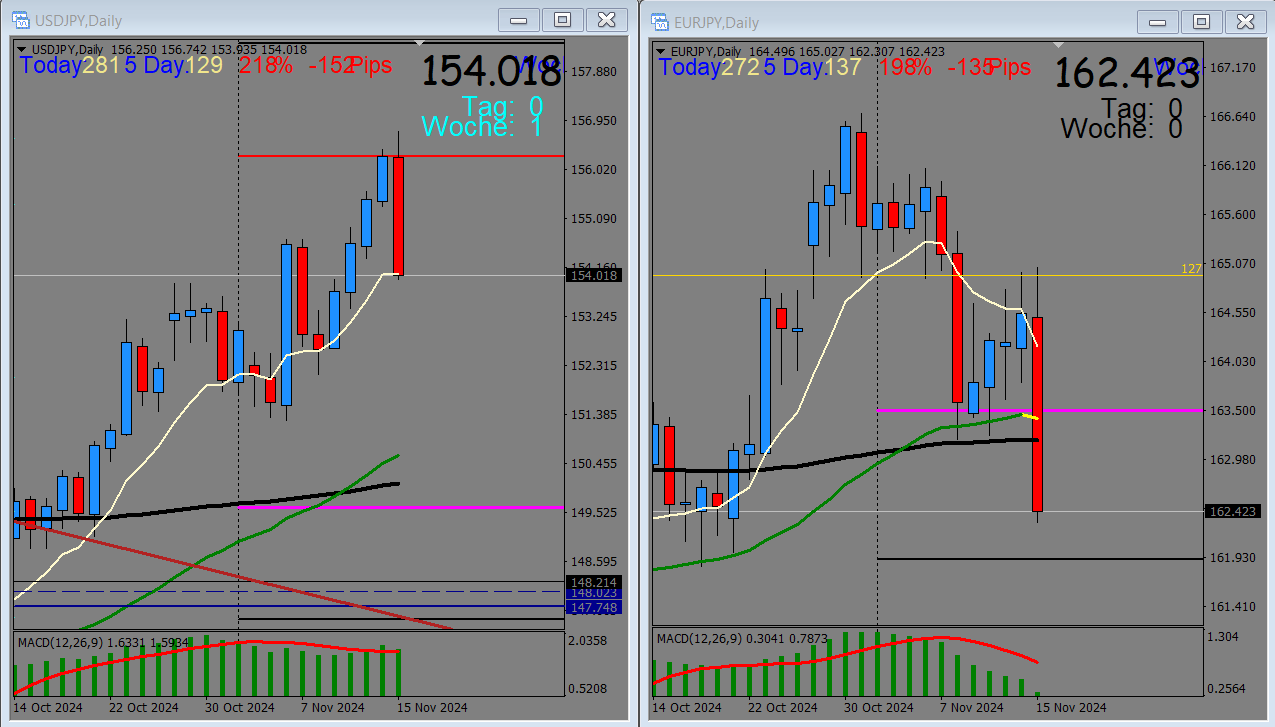

Kiek mal an, der Yen fängt an.

Wie passend zur beschriebenen Entwicklung. Man hat sich zwar etwas bitten lassen, letztendlich kommt es aber so, wie es kommen musste. Zu spüren bekommen es auch die Aktien der Covid-Impfverbrecher. Dank Trump und der nun auch offiziell gemachten Personalie Robert F. Kennedy Jr. rauschen die Titel der Pharma-Mafia (Pfizer, Astra Zeneca, Moderna, Biontech SE, Johnson & Johnson) in den Keller. Die Presse schäumt und framed plan- und hilflos. Die Geboosterten bekommen ihre nächste Herzattacke.

PS: Der Dauer-Long USDCAD jetzt bei 1,4080. Damit ist klar, der WEF hörige Staatstyrann Trudeau ist der nächste, der hier fliegt.